|

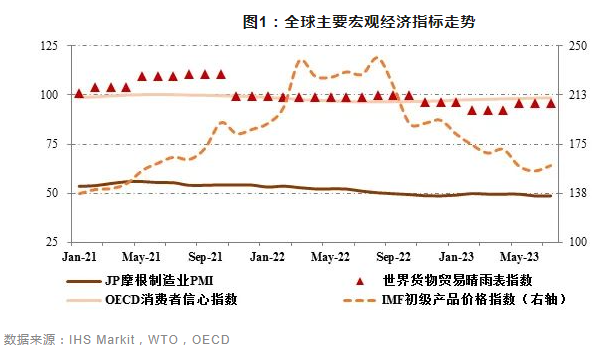

牛爽欣 張倩/文 2023年上半年,全球經(jīng)濟(jì)在服務(wù)業(yè)穩(wěn)定復(fù)蘇、國際供應(yīng)鏈恢復(fù)通暢以及通貨膨脹水平逐步回落支撐下維持低速增長,但主要經(jīng)濟(jì)體央行持續(xù)加息對(duì)經(jīng)濟(jì)復(fù)蘇的負(fù)面影響持續(xù)顯現(xiàn),消費(fèi)端復(fù)蘇依舊乏力,制造業(yè)及商品貿(mào)易景氣低迷。全球制造業(yè)景氣指數(shù)連續(xù)11個(gè)月處于收縮區(qū)間,7月J.P. Morgan制造業(yè)采購經(jīng)理指數(shù)(PMI)為48.7,其中新出口訂單指數(shù)僅為46.3,均降至今年以來新低;美國、德國、日本制造業(yè)PMI全部處于緊縮區(qū)間。經(jīng)合組織(OECD)消費(fèi)者信心指數(shù)回升至98.5,但仍連續(xù)第24個(gè)月低于榮枯線。世界貿(mào)易組織(WTO)5月發(fā)布的全球貨物貿(mào)易晴雨表指數(shù)為95.6,低于100趨勢(shì)水平。國際大宗商品價(jià)格持續(xù)回落,7月國際貨幣基金組織(IMF)初級(jí)產(chǎn)品價(jià)格指數(shù)為158.7,較上年同期大幅下降69.7個(gè)百分點(diǎn)。

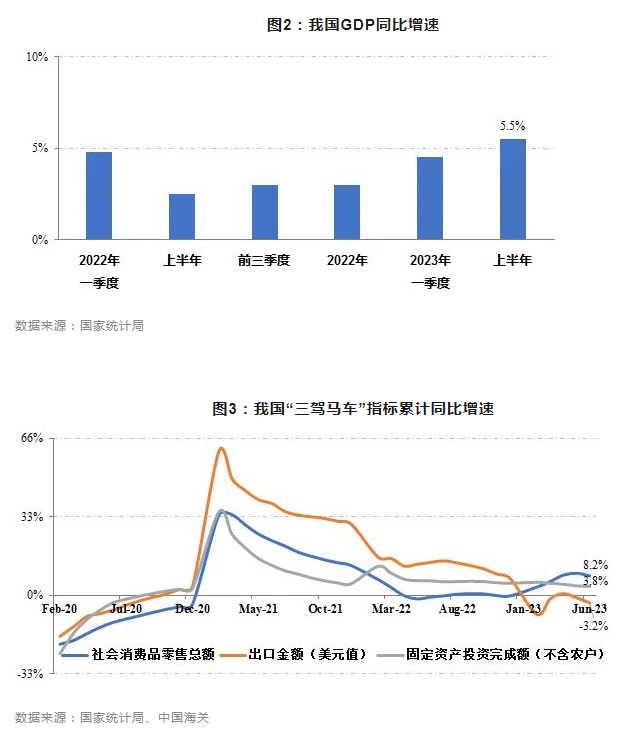

隨著經(jīng)濟(jì)社會(huì)全面恢復(fù)常態(tài)化運(yùn)行,今年以來我國宏觀經(jīng)濟(jì)總體呈現(xiàn)恢復(fù)向好態(tài)勢(shì),工業(yè)生產(chǎn)及內(nèi)銷形勢(shì)均實(shí)現(xiàn)較好回升。統(tǒng)計(jì)數(shù)據(jù)顯示,上半年我國GDP同比增長5.5%,增速較上年同期和今年一季度分別回升3和1個(gè)百分點(diǎn),經(jīng)濟(jì)增速居于全球前列;同期,規(guī)模以上企業(yè)工業(yè)增加值、社會(huì)消費(fèi)品零售總額同比分別增長3.8%、8.2%,增速較上年同期分別回升0.4和8.9個(gè)百分點(diǎn),較一季度分別回升0.8和2.4個(gè)百分點(diǎn)。但二季度以來,受外需疲弱、內(nèi)生動(dòng)力不足影響,我國出口形勢(shì)承壓,企業(yè)利潤修復(fù)緩慢、市場預(yù)期不穩(wěn)等問題較為突出,經(jīng)濟(jì)持續(xù)向好基礎(chǔ)仍待鞏固。上半年,全國商品出口總額(美元計(jì)價(jià))同比減少3.2%,增速較上年同期和今年一季度分別下滑17.1和1.7個(gè)百分點(diǎn);規(guī)模以上企業(yè)利潤總額同比減少16.8%,降幅較今年一季度收窄4.6個(gè)百分點(diǎn);固定資產(chǎn)投資完成額(不含農(nóng)戶)同比僅增長3.8%,增速較上年同期和今年一季度分別回落2.3和1.3個(gè)百分點(diǎn)。7月我國制造業(yè)PMI為49.3%,仍位于收縮區(qū)間,其中新出口訂單指數(shù)為46.3%,連續(xù)第5個(gè)月環(huán)比下降。

紡織行業(yè)經(jīng)濟(jì)運(yùn)行整體承壓恢復(fù),主要指標(biāo)大部分仍處于負(fù)增長區(qū)間,但走勢(shì)有所分化。行業(yè)內(nèi)銷依舊保持較快增長,生產(chǎn)和效益指標(biāo)雖呈負(fù)增長態(tài)勢(shì),但降幅持續(xù)收窄;出口降幅有所加深,投資信心仍較為低迷。目前,市場淡季特征依舊明顯,訂單整體不足并呈兩極分化狀態(tài),產(chǎn)成品銷售速度有所放緩,庫存仍在累升,產(chǎn)業(yè)鏈部分環(huán)節(jié)開機(jī)率有所下調(diào),市場競爭較為激烈。 展望全年,紡織行業(yè)經(jīng)濟(jì)運(yùn)行有望在傳統(tǒng)市場旺季支撐下逐步企穩(wěn),但不確定性仍然存在。我國宏觀經(jīng)濟(jì)基本面長期向好,擴(kuò)內(nèi)需系列政策落實(shí)顯效,均有利于行業(yè)內(nèi)銷保持較好增長,但由于消費(fèi)韌性有待穩(wěn)固,內(nèi)銷增速階段性回落概率較大。受國際市場需求低迷、零售庫存高位、國際供應(yīng)鏈競爭加劇等因素影響,紡織行業(yè)出口將維持負(fù)增長態(tài)勢(shì)。秋冬市場旺季如能帶動(dòng)訂單階段性好轉(zhuǎn),行業(yè)生產(chǎn)降幅有望進(jìn)一步收窄。在“寬供給、低需求”背景下,紡織行業(yè)產(chǎn)成品價(jià)格將維持弱勢(shì),企業(yè)盈利壓力較難實(shí)質(zhì)改善。 |

來源: 紡織服裝周刊