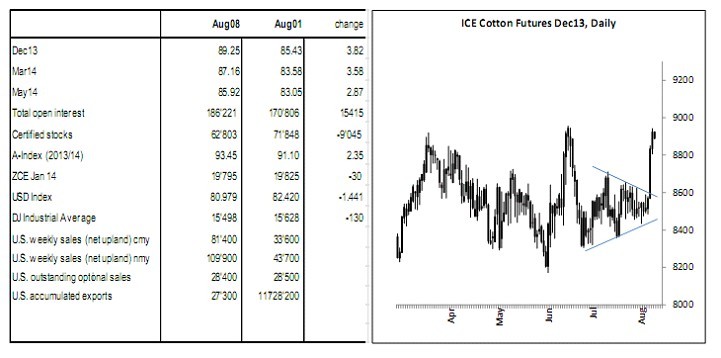

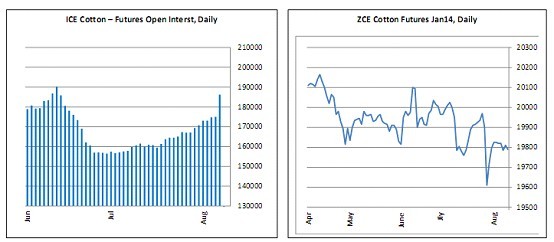

ICE棉花期貨-期棉市場在一個(gè)多月的時(shí)間里一直在橫盤,周三終于打破了這一交易模式。市場交易沖動(dòng)性上揚(yáng),打破了橫盤模式。基本面與上周相比沒有發(fā)生變化。市場只是太長時(shí)間呆在一個(gè)窄幅區(qū)間。突破這個(gè)區(qū)間是遲早的事情,上行通道被證明阻力最小。周三未平倉量增加超過11000手,與日成交量相比,這是一個(gè)很高的數(shù)字,預(yù)示投機(jī)商非常喜歡多頭陣營。

市場目前正在試探6月高點(diǎn)。如果市場在89.50-90.00美分上方站住腳,那么,下一個(gè)潛在的上行目標(biāo)則是95.00- 99.00美分。

短期和中期趨勢(shì)指標(biāo)已經(jīng)轉(zhuǎn)為看漲。支撐位在87.50-86.50美分,關(guān)鍵在83.50美分。

美國-本周2013年12月合約在一定程度上突破了其近期的交易區(qū)間,交易水平接近90美分。美國生產(chǎn)者還沒有完全為他們的2013/14年棉花的定價(jià),對(duì)于他們來說,這是一個(gè)好的發(fā)展兆頭。通常情況下,當(dāng)市場交易朝著90美分發(fā)展,并可能會(huì)更高的時(shí)候,我們將會(huì)看到種植者賣出相當(dāng)數(shù)量的棉花,或者簽訂遠(yuǎn)期合約。但是,今年情況不同。美國整體種植面積減少,種植者種植其他作物,取代棉花,例如,三角洲地區(qū),從重要性看,棉花不如其他作物重要。其他地區(qū),如東南部和西南部地區(qū),天氣因素導(dǎo)致種植者更加保守,不愿賣出棉花或者給棉花定價(jià)。如果現(xiàn)在接近或者正是棉花收獲季節(jié),種植者可能觀察到田地里的產(chǎn)量,那么,考慮到這一因素,換手率應(yīng)該相當(dāng)可觀。當(dāng)然,由于市場倒掛,現(xiàn)在棉花更值錢,將來價(jià)格會(huì)更高,因此,最終,如果可能,種植者將希望和需要利用這一環(huán)境機(jī)會(huì)。

中國-在上周未能突破而轉(zhuǎn)為下行之后,鄭商所市場已進(jìn)入盤整模式。ICE棉花期貨近期價(jià)格上漲,但對(duì)鄭州商交所價(jià)格影響很小,19800附近(14年1月合約)成交量很小,交易區(qū)間局限在100點(diǎn),收市基本無漲跌。在近6個(gè)月的時(shí)間,技術(shù)面變化不大;市場一直圍著一個(gè)軸心做區(qū)間震蕩,這個(gè)區(qū)間在2013年2月20100附近開始,到今天的19800水平。本周現(xiàn)貨市場非常沉悶,原因之一是,因?yàn)榧涌觳少弮?chǔ)備棉,努力在7月底儲(chǔ)備拍賣結(jié)束之前建立一些庫存,同時(shí)面臨在8月中旬付清余額的壓力,因此,紡織廠現(xiàn)金緊張。近期ICE行情上揚(yáng),外國棉花吸引力也沒有增加。由于新棉分級(jí)標(biāo)準(zhǔn)將從明年開始執(zhí)行,紡織廠對(duì)采購的2013年棉花質(zhì)量并不滿意,因此,許多棉花專業(yè)人士強(qiáng)烈認(rèn)為,明年儲(chǔ)備棉采購將更加嚴(yán)格地控制質(zhì)量,這可能放緩發(fā)改委明年的棉花收購進(jìn)度。據(jù)中國棉花協(xié)會(huì)稱,大型紡織廠的開機(jī)率平均在85-90%,然而,中小型紡織廠的開機(jī)率分別只有65%和30%。自8月初以來,紗線市場依然平靜。許多交易商在等待需求在9月份復(fù)蘇。

巴西-天氣好,馬托格羅索地區(qū)棉花采摘進(jìn)度很快,到目前為止單產(chǎn)令人鼓舞。該州大部分地區(qū)質(zhì)量普遍達(dá)到預(yù)期。與此相反,巴伊亞州采摘工作接近尾聲,正如預(yù)期,單產(chǎn)令人失望。盡管如此,大部分觀察人士認(rèn)為,12/13年整體產(chǎn)量可能達(dá)到大約125萬噸。明年的種植意向很不一致。棉花生產(chǎn)成本高(化工產(chǎn)品價(jià)格提高),加上期棉(Z14)價(jià)格下跌,相對(duì)競爭作物(大豆、玉米)的信號(hào)較弱,這些因素讓巴西的農(nóng)民今年感到為難。

來源: 中國紡織網(wǎng)信息員曹海紅專稿