今年上半年,我國(guó)化纖行業(yè)整體運(yùn)行質(zhì)量下降,產(chǎn)量增速大幅下降,新增產(chǎn)能理性回歸,但仍處于慣性增長(zhǎng)通道,部分子行業(yè)出現(xiàn)復(fù)蘇跡象,原料自給率進(jìn)一步提升,但聚酯滌綸行業(yè)受制于PX發(fā)展,行業(yè)利潤(rùn)進(jìn)一步向上游PX產(chǎn)業(yè)轉(zhuǎn)移。此外,行業(yè)自律效果顯著,對(duì)行業(yè)利潤(rùn)貢獻(xiàn)水平進(jìn)一步提高。

行業(yè)運(yùn)行基本情況

生產(chǎn):產(chǎn)量增速明顯回落

1~6月份,我國(guó)化纖產(chǎn)量1990萬(wàn)噸,同比僅增長(zhǎng)5.84%,增速比去年同期下降8.73個(gè)百分點(diǎn)。其中,最大品種滌綸產(chǎn)量為1571.46萬(wàn)噸,同比增長(zhǎng)6.26%,占合成纖維總產(chǎn)量的87.55%,占化纖總產(chǎn)量的78.97%。

2013年1~6月我國(guó)化纖生產(chǎn)情況

| 1~6月產(chǎn)量 (萬(wàn)噸) |

同比 | 同期增速 | 2012全年增速 | ||||

| 化學(xué)纖維 | 1990.01 | 5.84% | 14.57% | 11.20% | |||

| ? | 人造纖維 | 195.03 | 15.49% | 36.53% | 32.43% | ||

| ? | 粘膠短纖 | 139.51 | 16.84% | 25.16% | 31.95% | ||

| 粘膠長(zhǎng)絲 | 11.07 | -6.69% | 9.08% | 4.37% | |||

| 合成纖維 | 1794.89 | 4.89% | 12.56% | 9.43% | |||

| ? | 滌 綸 | 1571.46 | 6.26% | 9.18% | 9.46% | ||

| 錦 綸 | 99.22 | 13.33% | 16.22% | 15.03% | |||

| 腈 綸 | 34.56 | 1.48% | 3.71% | -1.93% | |||

| 維 綸 | 3.64 | 25.53% | 2.23% | 47.83% | |||

| 丙 綸 | 14.57 | -7.74% | 17.48% | 20.96% | |||

| 氨 綸 | 18.20 | 26.84% | 4.66% | 16.29% | |||

| ? | |||||||

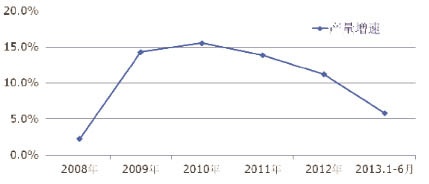

??? 紡織對(duì)纖維的需求增長(zhǎng)主要靠化纖來(lái)支撐,因此化纖產(chǎn)量近些年基本保持在兩位數(shù)的增長(zhǎng)速度。2008年爆發(fā)的世界經(jīng)濟(jì)危機(jī)使我國(guó)化纖產(chǎn)量增速下降到5%以下,2009年化纖行業(yè)快速恢復(fù),在之后的兩年化纖產(chǎn)量保持15%上下的增長(zhǎng)速度,但由于化纖行業(yè)已經(jīng)形成龐大的規(guī)模基礎(chǔ),因此量的增長(zhǎng)速度必然下降。

近5年我國(guó)化纖生產(chǎn)增速變化

?

負(fù)荷:開(kāi)工率有所提升

行業(yè)整體開(kāi)工率二季度較一季度有所提升,特別是氨綸行業(yè)開(kāi)工率大幅提升,但滌綸行業(yè)開(kāi)工率明顯低于去年同期。

進(jìn)口:合纖原料進(jìn)口大幅減少

1~6月,我國(guó)合纖原料進(jìn)口690.17萬(wàn)噸,同比減少20.07%。其中,PTA、CPL的進(jìn)口量分別大幅下降近50%,這是由于國(guó)內(nèi)原料取得了突破性的發(fā)展。國(guó)內(nèi)粘膠纖維行業(yè)的快速發(fā)展增加了對(duì)原料的需求。1~6月,人纖原料進(jìn)口99.19萬(wàn)噸,同比增加10.62%。

出口:呈現(xiàn)小幅增長(zhǎng)

1~6月,我國(guó)共出口化纖124.76萬(wàn)噸,同比小幅增長(zhǎng)2.13%。分品種看:滌綸長(zhǎng)絲出口量最多,達(dá)58.51萬(wàn)噸,占化纖出口總量的46.9%;滌綸短纖出口32.95萬(wàn)噸,占出口總量的26.41%;氨綸顯示出較強(qiáng)的競(jìng)爭(zhēng)力,出口量大幅增長(zhǎng)21.88%。

1~6月,我國(guó)化纖主要出口市場(chǎng)是土耳其、美國(guó)、巴基斯坦、越南、韓國(guó)、印尼。其中,對(duì)土耳其、美國(guó)和巴基斯坦出口比重分別達(dá)到11.37%、10.41%和9.58%。對(duì)越南出口化纖數(shù)量大幅增長(zhǎng)57.51%,占我國(guó)化纖出口總量的7.23%,同比提高2.54個(gè)百分點(diǎn)。

市場(chǎng):主要品種價(jià)格下降

1~6月,我國(guó)化纖主要品種價(jià)格均有10%左右的下降,其中MEG(內(nèi)盤(pán))價(jià)格下降最大,達(dá)到20.59%。價(jià)格唯一上漲的是華東地區(qū)40D氨綸,有6%的漲幅。

庫(kù)存:壓力較大

一季度,我國(guó)化纖行業(yè)庫(kù)存壓力很大。4月份,隨著小旺季的到來(lái),化纖大部分品種的庫(kù)存得到一定消化,庫(kù)存有所下降。滌綸短纖和錦綸庫(kù)存壓力尤為突出,氨綸庫(kù)存降至低位。

效益:利潤(rùn)小幅增加,虧損額小幅下降

1~5月,我國(guó)化纖行業(yè)實(shí)現(xiàn)利潤(rùn)總額69.91億元,同比增速由一季度的-14.4%提高到6.16%;虧損企業(yè)虧損額也小幅下降4.22%,但行業(yè)虧損面卻擴(kuò)大到了30.59%。滌綸行業(yè)利潤(rùn)總額同比大幅減少34.74%,而氨綸行業(yè)則走出了長(zhǎng)達(dá)兩年的低迷狀態(tài),有了不錯(cuò)的利潤(rùn)。

分品種來(lái)看,滌綸長(zhǎng)絲盈利空間縮小,滌綸短纖盈虧線(xiàn)上下波動(dòng),錦綸盈利相對(duì)穩(wěn)定,氨綸扭虧為盈,粘膠短纖出現(xiàn)復(fù)蘇跡象。

影響因素分析

2013年上半年中國(guó)宏觀經(jīng)濟(jì)并未延續(xù)2012年底的反彈趨勢(shì),反而出現(xiàn)非預(yù)期性回落。GDP同比增長(zhǎng)7.6%,比去年上半年回落0.2個(gè)百分點(diǎn);5、6月份規(guī)模以上上工業(yè)增加值增速下滑;6月份制造業(yè)PMI指數(shù)降至榮枯分水嶺附近,和2月份數(shù)據(jù)同為近9個(gè)月來(lái)最低,種種數(shù)據(jù)表明未來(lái)經(jīng)濟(jì)存在繼續(xù)下行風(fēng)險(xiǎn)。除宏觀經(jīng)濟(jì)回落的影響因素外,影響我國(guó)化纖行業(yè)運(yùn)行還有其獨(dú)特的因素。

“旺季”需求有一定的放大

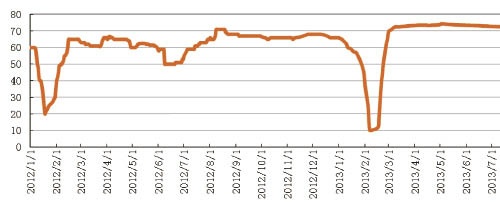

從2012~2013年江浙織機(jī)開(kāi)機(jī)負(fù)荷變化看出,我國(guó)化纖行業(yè)下游開(kāi)機(jī)率超過(guò)去年同期3、4月份,“傳統(tǒng)旺季”雖不如預(yù)期,但終端需求適度的溫和復(fù)蘇仍是存在的,下游開(kāi)機(jī)率逐步回升至7成以上,數(shù)據(jù)同時(shí)也表明以往淡季的7月淡季不淡。

由于化纖尤其是聚酯產(chǎn)能的快速擴(kuò)張和釋放,今年中國(guó)輕紡城化纖布成交量整體高于往年,在今年行業(yè)普遍謹(jǐn)慎的心態(tài)下,淡旺季的特征有所模糊,因此盡管6月進(jìn)入了傳統(tǒng)意義上的淡季,市場(chǎng)交易量還是能夠維持在一個(gè)相當(dāng)高的水平上。

2012~2013年江浙織機(jī)開(kāi)機(jī)負(fù)荷變化(%)?

原料價(jià)格大幅波動(dòng)

今年2月份和4月份,原油市場(chǎng)出現(xiàn)兩波深度調(diào)整,下跌幅度均在10%左右,一度跌破90美元/桶,6月份受敘利亞局勢(shì)持續(xù)緊張等因素影響,WTI原油突破至一百美元上方,PX市場(chǎng)經(jīng)過(guò)去年的大漲形成了相當(dāng)大的泡沫,所以今年受累于原油大跌、下游聚酯需求疲弱以及金融市場(chǎng)的弱勢(shì)表現(xiàn),自春節(jié)后快速下跌。4~6月保持平穩(wěn)。

棉花價(jià)格的支撐

今年棉花價(jià)格穩(wěn)定在1.95萬(wàn)元/噸上下,由于滌綸、粘膠和棉花的三角關(guān)系,對(duì)滌綸短纖、粘膠短纖市場(chǎng)起到一定的支撐作用。滌短、粘短價(jià)格下跌,與棉花的價(jià)格差進(jìn)一步擴(kuò)大,使紡企增加了對(duì)粘短、滌短的使用量

后市預(yù)測(cè)

市場(chǎng):

受?chē)?guó)際局勢(shì)緊張影響,原油價(jià)格可能保持高位震蕩,但供應(yīng)面存在寬松預(yù)期,因此預(yù)計(jì)原油市場(chǎng)可能在震蕩中略有下行。下半年仍是化纖產(chǎn)能投放高峰期,市場(chǎng)競(jìng)爭(zhēng)將進(jìn)一步加劇,因此預(yù)計(jì)三季度在傳統(tǒng)旺季剛需和原油高位震蕩的作用下,化纖市場(chǎng)存在價(jià)格上揚(yáng)的機(jī)會(huì),但調(diào)整幅度不會(huì)很大。

產(chǎn)量: 預(yù)計(jì)全年產(chǎn)量4050萬(wàn)噸,增長(zhǎng)7%左右。

出口: 預(yù)計(jì)出口量280萬(wàn)噸,增長(zhǎng)15%左右。

經(jīng)濟(jì)效益: 預(yù)計(jì)利潤(rùn)和上年持平或略有增長(zhǎng)

來(lái)源: 紡織服裝周刊