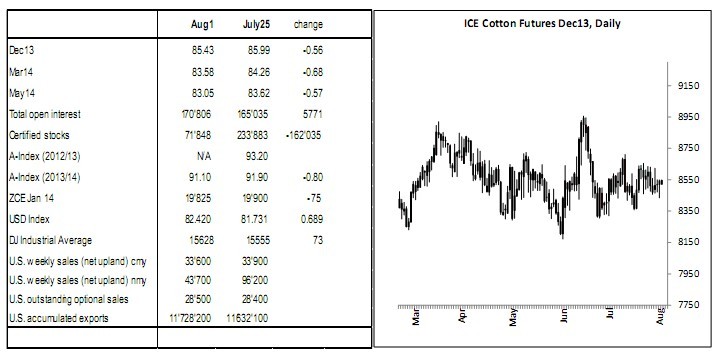

ICE棉花期貨-本周依然相當(dāng)平靜。期棉價(jià)格局限在當(dāng)前的短期區(qū)間(大約86.50-84.50美分,13年12月合約),但是,不論是漲還是跌,期棉價(jià)格都沒有找到自己的意愿,以及決定性的突破方式。市場(chǎng)一路回落到85.00美分關(guān)口。過(guò)去四個(gè)交易日結(jié)算價(jià)都在這個(gè)價(jià)位的40點(diǎn)之內(nèi)。期棉成交量較上周略有改善,但是,距離大的成交量很遠(yuǎn)。期權(quán)隱含波動(dòng)率依然接近本年度的低點(diǎn)。

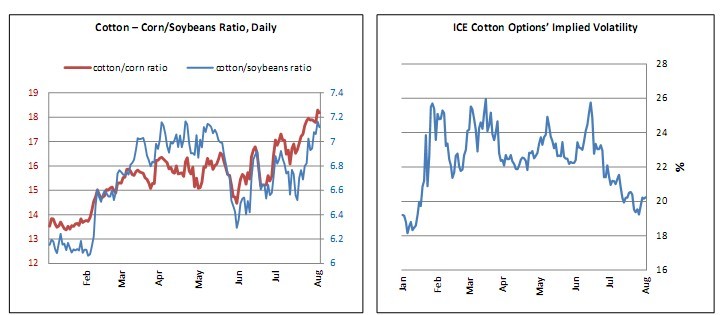

玉米價(jià)格疲軟,促使棉花-玉米比率創(chuàng)全年新高,遠(yuǎn)遠(yuǎn)高于去年同期的比率(12月合約)。棉花-大豆比率也攀升至本年度的高點(diǎn)。

市場(chǎng)在很長(zhǎng)時(shí)間都處于一個(gè)較小的交易區(qū)間,問(wèn)題是這種格局會(huì)維持多長(zhǎng)時(shí)間。短線趨勢(shì)可能被突破,但是,突破短線趨勢(shì)可能促使市場(chǎng)持久高于六月高點(diǎn)(89.56美分),尤其是低于6月低點(diǎn)(81.72美分),但目前看,似仍然有點(diǎn)不大可能,而且短期內(nèi)沒有“這種必要”。

美國(guó)-西南的大部分地區(qū),尤其是德克薩斯州,最后還是在7月下了雨,綠化了牧場(chǎng)和草場(chǎng),改善了所有作物的前景,除了那些已經(jīng)接近成熟的作物。這些雨水帶來(lái)了希望,但是,干涸的土地還需要更多雨水,才能恢復(fù)到正常狀態(tài),因?yàn)檎麄€(gè)地區(qū)依然處于大面積干旱。種植者報(bào)告,青草和干草情況已經(jīng)有所改善,高嶺地區(qū)的棉花和高粱還要等待一段時(shí)間,才會(huì)有一定程度的改善。7月降雨不合時(shí)宜,因?yàn)檫@個(gè)階段通常是全年最干旱的階段。現(xiàn)在正是高嶺地區(qū)棉花生長(zhǎng)季節(jié)的中間階段。成活的棉花將繼續(xù)生長(zhǎng)到9月份,然后被割掉。在得州中部,谷物已經(jīng)成熟,玉米將要被收割。當(dāng)?shù)氐拿藁ㄊ芤嬗诮诘慕涤辍T诘弥菽喜浚捎诜N植面積減少,今年產(chǎn)量將減少。現(xiàn)在是收割初期階段,因此,在這個(gè)節(jié)骨眼上,這個(gè)月份需要的晴朗的收割天氣。

中國(guó)-本周鄭州商交所棉花期貨開盤就試著突破6個(gè)月的老交易區(qū)間,最活躍的14年1月合約成交量很好,在19200元附近創(chuàng)下合約新低。然而,價(jià)格未能在這個(gè)新水平創(chuàng)造價(jià)值,而且很快就挽回了周一的大多跌幅,收盤僅僅下跌75點(diǎn)。因此,整體技術(shù)圖形保持不變。14年5月和14年1月合約之間的倒掛進(jìn)一步擴(kuò)大到1260點(diǎn),說(shuō)明市場(chǎng)參與者預(yù)期,棉花供應(yīng)量緊張局勢(shì)在明年下半年緩解,很可能是由于期待已久的棉花政策變化。

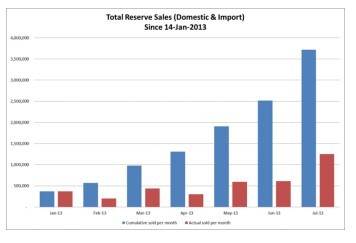

根據(jù)承諾,儲(chǔ)備棉拍賣活動(dòng)在周四結(jié)束,最后三個(gè)拍賣會(huì)的平均成交量遠(yuǎn)遠(yuǎn)高于100,000噸。相比之下,上個(gè)月的日均交易量大約是43,000噸。儲(chǔ)備棉從1月以來(lái)投放的總量大約372萬(wàn)噸,其中120萬(wàn)噸在7月拋售。這意味著,根據(jù)3:1配額計(jì)劃,增加的400,000噸(配額)將在本月發(fā)放給儲(chǔ)備棉買家。就目前而言,紡織廠補(bǔ)貨情況保持良好,但他們熱切地等待政策發(fā)展的進(jìn)一步消息。從宏觀經(jīng)濟(jì)面看,周一宣布在全國(guó)范圍審計(jì)地方政府債務(wù),股市和期貨市場(chǎng)對(duì)此都有很大反響,但是最終解釋為積極的改革。盡管上周匯豐的快速PMI數(shù)據(jù)降至11個(gè)月最低值,但昨天官方宣布的PMI數(shù)據(jù)顯示,從6月的49.8提高到50.3。

來(lái)源: 中國(guó)紡織網(wǎng)信息員曹海紅專稿