一、 行情回顧與分析

7月國內外棉價均呈現窄幅震蕩行情,但兩個市場走勢相悖,美棉先漲后跌而鄭棉則先跌后漲。

圖1:美棉主力合約收盤價?圖2: 美棉現貨價格走勢

數據來源:wind 國信期貨研發(fā)部?數據來源:wind 國信期貨研發(fā)部

美棉方面,因受到USDA種植報告利好以及天氣干旱等擔憂,美棉月初在基金重新入場的情況下呈現強勢格局,但隨著天氣擔憂的緩解同時下游需求萎靡買盤不振,美棉上漲乏力進而遇壓回落,近期抑制棉價反彈的原因一是近期降水緩解了美國最大的產棉州德克薩斯州的旱情,這使當地作物生長情況改善,有助于提高棉花(19820,25.00,0.13%)產量,增加供應,全球棉花創(chuàng)紀錄的庫存也將限制棉價的反彈空間;二是市場需求不佳,紡織廠需求買盤更愿意逢低買入,而不愿去追高,可見需求疲軟,投資者對未來仍然不看好,這使ICE棉花期貨短期內形成了一個上有壓力下有支撐的走勢。ICE棉花期貨一個月以來圍繞均線上下波動,在形成的83-88美分區(qū)間波動,短期內沒有突破的跡象,暫時維持調整思路。

圖3:鄭棉主力合約收盤價 ?圖4:鄭棉現貨價格走勢

數據來源:wind 國信期貨研發(fā)部 ?數據來源:wind 國信期貨研發(fā)部

鄭棉方面,月初以CF1309合約為代表的近期合約因倉單資源緊張再次大幅上漲,這對整體市場構成一定支撐,逼倉再次成為市場關注焦點。但這對CF1401利好作用有限1月合約一直在20000關口一線徘徊,直到7月10日投機資金在1401合約大舉增持空單使棉價大幅下跌,但新年度政府將繼續(xù)執(zhí)行20400元/噸敞開不限量的收儲政策,這可能導致鄭棉市場再次面臨倉單資源緊張情況,空頭信心不足逢低減持空單使鄭棉震蕩攀升,同時CF1401合約較20400元/噸新年度收儲價格低600-700元/噸,這吸引部分資金入市做多并與國儲形成套利,在此情況下鄭棉的下方空間有限,市場殺跌動能明顯不足,19700元/噸支撐位得到驗證,鄭棉持續(xù)反彈,隨著收儲的結束,市場庫存低位或將給棉價帶來一波小幅上漲。

二、 未來市場關注的焦點

2013年的拋儲工作即將在7月31日結束,進入8月份市場可用棉花緊缺但國家儲備庫存巨大,因此拋儲結束后的市場會否緊缺成為關注的焦點。

1、 從歷年統計上來看,拋儲后市場大多呈現上漲

近幾年除2007年以外幾乎每次拋儲之后市場都出現上漲,這是因為在09年、10年國家都在市場供應緊張的背景下拋售棉花,拋儲并未能扭轉市場供需緊張的狀態(tài)而只是短暫緩解了市場缺棉的情況,因此,在供應緊缺的年份,后拋儲時期價格大多出現上漲。

圖5:歷年收儲與棉價價格走勢

數據來源:WIND 國信期貨研發(fā)部

2、 今年拋儲結束后供應仍是緊張,棉價或將平穩(wěn)過渡甚至小幅上漲

目前普遍資金緊張,同時現在淡季用棉不多,如果價格平穩(wěn),多囤棉成本會增加不少,因此紡企大多隨買隨賣,紡織企業(yè)目前利潤已經很微薄,如果使用銀行貸款、倉單質押等業(yè)務,產生的利息和手續(xù)費對企業(yè)會是不小的負擔,同時儲存也需要成本,因此競拍并不會很積極。隨著儲備棉投放數量的增加,配額也隨之逐步下放,更多的紡企等待機會采購外棉。因此,拋儲后市場供應棉花偏緊庫存量低,同時需要指出的是在新棉上市后,有無限量收儲作支撐,如果價格不接近20400元/噸,軋花廠也不會賣給紡織廠,這也從另一個側面支持拋儲后的棉花供應仍然緊張的判斷。

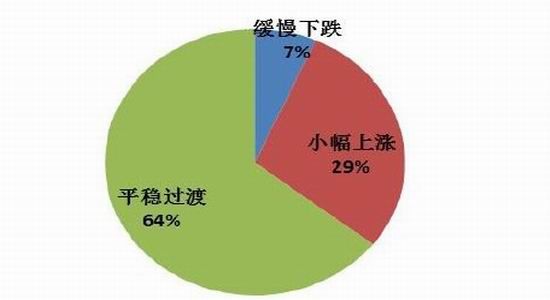

市場一直期待國家在7月底儲備棉投放結束后會開啟新階段的儲備棉投放,但現在看來可能性不大,若后期繼續(xù)拋儲的預期未能兌現,收儲結束后市場可能出小幅反彈的機會。根據棉花信息網調查結果顯示,64%的企業(yè)預計新舊年度交替期間現貨價格平穩(wěn)過渡,29%的企業(yè)預計價格將小幅上漲,只有7%的企業(yè)預計價格會下跌。

圖6:棉花企業(yè)預計未來現貨價格將平穩(wěn)過度或小幅上漲

數據來源:國信期貨研發(fā)部

三、 基本面分析

1、 種植情況分析:新年度總產預計為722萬噸 降雨偏多局部地區(qū)長勢偏弱

據中國棉花信息網數據顯示,2012年度收儲實際入庫量662萬噸,其中新疆入庫量421萬噸,內地入庫量241萬噸。根據上年度新疆單產以及新疆地區(qū)入庫量計算,上調2012年度新疆產量,調整后2012年度新疆產量440萬噸,面積3160萬畝。2012年度全國十三個植棉省植棉面積7468萬畝,產量752萬噸。根據2012年度新疆面積以及調研結果,小幅上調新疆2013年度面積和產量;根據內地各省本月調查棉花長勢,小幅上調了山東、河北、湖北、湖南四省2013年度產量。預計2013年棉花意向播種面積7117萬畝,同比減少351萬畝,降幅4.7%,預計2013年度產量722萬噸,同比降幅4%。至6月末,全國棉花生長處于現蕾至開花期。月內降水量較同期明顯增多,其中西棉區(qū)和長江流域中下游降水偏多,同時伴有大風、暴雨、冰雹等災害天氣,棉田或內澇或枝葉受損。其他大部分地區(qū)天氣較為適宜,有利于棉花生長和現蕾。7-8月份時棉花產量和品質形成的關鍵時期,棉花生長后期修復性較強,單產還會根據后期天氣進行調整,后期修復性強值得關注。

2、 供需格局分析:全球棉花庫存仍然高企仍然是未來的核心問題

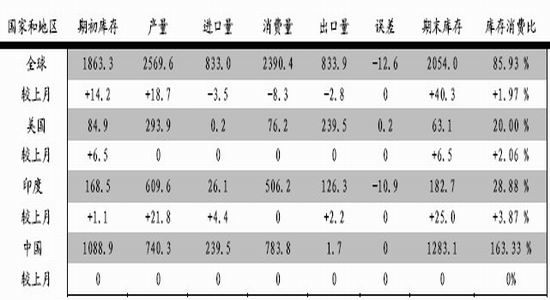

據美國農業(yè)部(USDA)7月份全球棉花供需預測報告,全球下年度棉花總產2569.5萬噸,較6月份預測調增18.6萬噸;消費2390.5萬噸,調減8.3萬噸;期末庫存2053.9萬噸,調增40.2萬噸。預計本年度全球棉花產量2639.9萬噸,較上次預測調增6萬噸;消費2337.9萬噸,調減15.7萬噸;期末庫存1863.2萬噸,調增14萬噸。雖然美國德州嚴重干旱及ICE庫存預料大幅減少使市場擔憂美國棉花供應緊張,但USDA7月月報預測2013/14年度全球期末庫存大幅高于市場預期導致了ICE期棉大幅下挫。

表1: 2013年07月 USDA全球棉花供求預測?

數據來源:USDA 國信期貨研發(fā)部

長期來看,2013/2014年度全球期末庫存已經是連續(xù)第三年增加,將再次創(chuàng)下歷史新高,庫存消費比仍然直逼86%。對比中美兩國的供需數據,由于中國2013年繼續(xù)以20400元的價格不限量收儲,預計2013/2014年度中國期末庫存和庫存消費比都持續(xù)在最高位163.33%;而美國期末庫存消費比為20%。對于出口大國美國而言,全球的庫存高企意味著出口將會受到一定的損害,因此在未來較長的一段時間內,庫存高企仍然是制約全球棉價的長期和根本因素。而對于中國而言即使國內儲備棉數量已經大大超過中國一年紡織企業(yè)用棉量并預計未來會有更多的新棉進入儲備,儲備棉以什么樣的價格投放市場完全取決于政策,中國還未走出政策市,價格相對穩(wěn)定。

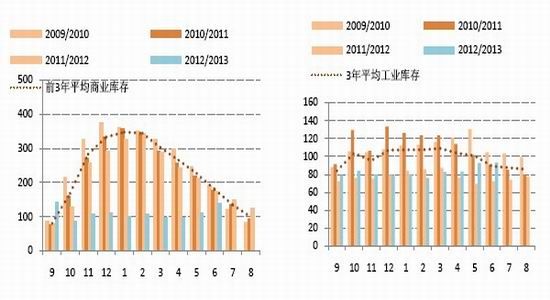

3、 原材料庫存分析:收儲即將結束,庫存稍有增加

現貨方面,國內棉花現貨價格穩(wěn)中下跌,棉花現貨成交始終較為低迷,市場處于有價無市狀態(tài),在7月31日拋儲結束之前,市場仍以競拍拋儲棉花為主,政策幾乎控制了國內棉花市場。原料庫存方面,目前紡織企業(yè)原棉采購繼續(xù)依賴儲備棉競拍和進口棉,據最新統計數據顯示當前全國棉花商業(yè)庫存138萬噸(包括外棉和進入流通環(huán)節(jié)棉花、不包括國儲棉),其中新疆商業(yè)庫存量未出疆29萬噸,內地商業(yè)庫存量109萬噸。紡織企業(yè)棉花工業(yè)庫存數量有所上升,可支配庫存(包括在庫、在途、在其他倉庫的,訂購、已購進口棉、國產棉)上升更為明顯,已達126.51萬噸。庫存上升的主要原因為:1. 儲備棉投放截止時間漸近,進口棉投放數量增加,競買同時可以獲得配額實惠,這些原因促使紡企積極備庫。據統計,6月儲備棉競賣市場成交量為60.94萬噸,較5月份增加1.43萬噸。2. 紡企到手配額陸續(xù)消化,部分企業(yè)手中配額已用完。本年度大量新棉流入儲備,尤其是高等級資源,市場可供流通資源依然偏緊。

圖7:商業(yè)庫存有所增加?圖8:工業(yè)庫存基本持平小幅增加

數據來源:國信期貨研發(fā)部?數據來源:國信期貨研發(fā)部

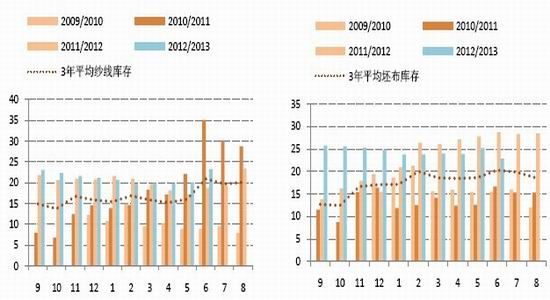

4、 產成品分析:下游全面進入淡季,后市難有起色

當前紡織企業(yè)紗線庫存有所增加,坯布庫存有所下降。調查結果顯示,紡織企業(yè)紗線庫存23.26天,較上月增加3.18天;坯布庫存22.85天,較上月縮減2.35天。主要原因為:坯布市場交易全面進入淡季,從上月開始減產與放假歇業(yè)廠家已開始增多,這使得坯布產量受到了一定的限制,庫存相應有所減少。而紗線廠家由于坯布市場不景氣,采購紗線數量相應減少,企業(yè)紗線庫存開始增加。

圖9:紗線庫存增加?圖10:坯布庫存由于廠家歇業(yè)而減少

數據來源:wind 國信期貨研發(fā)部?數據來源:wind 國信期貨研發(fā)部

7、8月為紡織市場淡季,多數紡織企業(yè)訂單均較前期有所減少,尤其是常規(guī)紗線品種,有的甚至出現了滯銷現象,有些企業(yè)雖說訂單基本可以保證,但是利潤卻非常微薄,廠家整體庫存壓力增大,資金運轉非常緊張,多數紡織企業(yè)對后市的態(tài)度不樂觀,覺得后期市場難有起色。等9、10月份紡織市場旺季來臨之時,市場可能會較目前稍微好些,但也不會太理想。主要原因有:1. 人民幣持續(xù)升值使得外需減少明顯。 2. 紡紗廠成本居高不下,市場沒有競爭力。3. 國際經濟形勢不佳,發(fā)達國家失業(yè)率增加,影響了其對紡織品的需求。內銷市場競爭激烈,旺季不旺的幾率較大。4. 市場受政策影響過大,銀行貸款受阻,企業(yè)資金緊張。5. 下游訂單不好,市場信心較弱。

5、 貿易格局分析:

5.1 拋儲的進口棉資源增多,因質量好價格低而受到歡迎

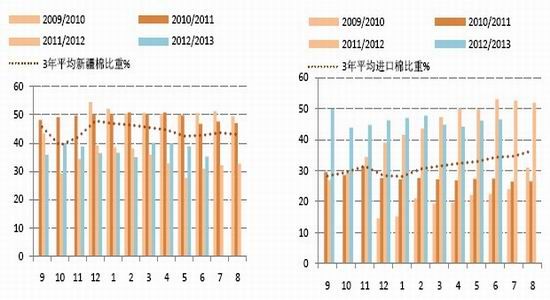

目前,紡企使用新疆棉比重減少,主要原因是內地市場可流通的三級新疆棉已經不多,紡織企業(yè)采購新疆棉只能依賴儲備棉投放,而國家投放新疆棉的數量與范圍有限,紡織企業(yè)競拍較為激烈,價格也較高。而紡企使用進口棉比重有所上升,原因主要是儲備棉投放資源中進口棉資源數量增多,質量好價格低,因此紡織企業(yè)競拍進口棉的熱度高。

圖11:新疆棉使用占比持續(xù)減小?圖12:紡企使用進口棉比重上升

數據來源:中國棉花協會 國信期貨研發(fā)部?數據來源:信期貨研發(fā)部

5.2 進口紗需求強勁,采購驅動力仍在

圖13:棉紗進口需求強勁

數據來源:國信期貨研發(fā)部

由于內外棉價差持續(xù)的高位,在國儲棉持續(xù)投放和已經出臺的收儲支撐下,內外棉價差仍保持在3000-4000元/噸的水平,從5年平均的內外棉價差來看,每年的三月一般會出現價差的最低點,此后開始回升7、8月份達到最高點,下半年都維持在年度的相對高點,因此國內棉紗不具有競爭力尤其是低端的棉紗,2013年棉紗凈進口量很可能大幅增,下半年的紗線進口量將持續(xù)增加并保持在一定的高位成為大概率事件,當前市場采購進口紗的驅動力仍在。

圖14:內外棉價差在3000-4000的高位水平

數據來源:國信期貨研發(fā)部

6、 季節(jié)性規(guī)律分析

圖15:近6年鄭棉季節(jié)性指數走勢

數據來源:wind 國信期貨研發(fā)部

從季節(jié)性規(guī)律來看,自3月開始市場表現弱勢呈現偏弱震蕩,價格重心不斷下移,指數達到谷底一直持續(xù)到5月份,而5月份棉花市場的季節(jié)性指數仍在1以下,表明價格趨于弱勢仍將有所回落,直到6、7月份價格才能稍有回升。6、7月份拋儲供應增加消費逐漸低迷,棉價并不具備上漲的條件,在資金持續(xù)離場的背景下棉市疲態(tài)盡顯,8月份開始拋儲結束,8-9月份處于政策真空期,市場青黃不接且?guī)齑娌欢嗷虼呱》姆磸棥?/p>

四、 市場結構與持倉分析

1、 期現基差有望想-1000一線下滑

從統計上來看近幾年的基差走勢,可以發(fā)現一般自七月份開始基差回落直到新棉上市,也就是說8-9月份的政策真空期里,市場庫存低位可能促使期價相對于現貨價格強勢,但要指出的是2013年期現基差相對穩(wěn)定季節(jié)性特征并不明顯,這主要是由于政策導致現貨市場停滯,同時市場參與期貨積極性不高,基差在-500至-1000的水平震蕩長達半年之久,未來在沒有新的政策消息刺激下,棉花期現基差難以突破這一水平的約束。

圖16:歷年來看,期現基差自7月開始回落

數據來源:wind 國信期貨研發(fā)部

2、 內外棉價差變化空間不大仍在3000-4000區(qū)間徘徊

自年初以來,內外棉價差在國儲投放棉花的背景下開始收窄,主要是由于國儲棉持續(xù)投放價格相對穩(wěn)定,且從5月6日起,儲備棉競賣首次輪出2011年度進口棉,并加大了2012年度新棉和內地庫新疆棉資源的投放數量,受到紡織企業(yè)歡迎,競拍積極性提高,成交率也有所回升,內外棉價差稍有所擴大,但目前內外棉價差維持在3000-4000附近,預計未來變化的空間不大。

3、 近月合約因倉單緊張大幅升水,但對主力提振作用有限

本月初鄭棉以1309合約為代表的近期合約因倉單資源緊張再次大幅上漲,后又自高位回落,震蕩加劇風險加大。但目前即使CF1401處于收儲持續(xù)期間,CF1309仍有悖常理對CF1401呈現明顯升水,倉單是主要的影響因素,這對整體市場構成一定支撐,逼倉再次成為市場關注焦點。但自交易所為防范1309合約存在的潛在逼倉風險,兩次提高9月合約保證金至18%后,資金已陸續(xù)從鄭棉市場撤離,總持倉創(chuàng)兩年多來最小持倉記錄,交易所對逼倉的可能性一直關注,不可能放任近月合約的逼倉行情難以持續(xù),本次大幅拉漲對1401合約利好作用有限,巨量儲備對遠期合約形成壓力,同時由于當前的收儲與拋儲政策使鄭棉喪失投資與保值避險功能,資金繼續(xù)從近期合約撤離,部分資金炒作2014/15年度的儲備政策調整而在遠期合約增持空單,但整體市場呈資金流出格局。

圖17:鄭棉倉單處于歷史低位,近期小幅回升?圖18:近月合約大幅度升水

數據來源:wind 國信期貨研發(fā)部?數據來源:wind 國信期貨研發(fā)部

4、 投機基金凈多持倉回升高位,獲利了結導致美棉下方空間較大

自月初以來目前凈多持倉持續(xù)再次增加,基金多頭人氣恢復。本輪CFTC期棉投機凈多單仍然處于歷史高位水平,從1990年以來的歷史數據來看,1994、2000年凈多持倉突破20000張后與ICE期棉價格共同歸于回落,2002-2004年期間有三次突破20000張的凈多頭持倉,但伴隨價格的是巨幅漲跌波動。在持續(xù)過高的投機凈多持倉下,國際投機資金的獲利沖動觸發(fā),美棉自6月中旬開始自高位回落,當前凈多持倉仍然處于歷史高位,獲利了解導致的回落空間仍然較大。

圖19:CFTC凈多持倉開始恢復?圖20:國際投機資金凈多持倉仍處歷史高位

數據來源:wind 國信期貨研發(fā)部?數據來源:wind 國信期貨研發(fā)部

五、 技術分析

技術上,CF1401本月自布林通道中軌附近回落,后在下軌附近遇到支撐持續(xù)反彈,在中軌以及均線密集區(qū)域19900一線短暫企穩(wěn)后回落,進入8月拋儲將結束,棉市在政策真空期仍然偏緊,將給未來市場提供一定的利多支撐,同時目前鄭棉主力合約較20400元/噸新年度收儲價格仍然低了許多,期貨與國儲套利限制了下方的空間。但需要指出的是由于收儲與拋儲政策使鄭棉喪失投資與保值避險功能,即使短期開始走強,中長期CF1401仍難擺脫19700-20200大區(qū)間內的震蕩。

圖21:鄭棉CF1401合約日K線圖

數據來源:博易大師 國信期貨研發(fā)部

六、 操作策略

1、 加工貿易企業(yè)

2013年度收儲于2013年9月1日開始繼續(xù)按20400元/噸的價格不限量收儲國產棉,基本延續(xù)以前的政策與措施,具體的細則在月底即將出爐,加工貿易企業(yè)應積極關注2013年新的收儲政策和熟悉收儲標準并預留資金為9月收儲做好準備。因收儲政策詬病較多,直補政策呼之欲出,收儲政策在未來會否出現一些調整仍然值得關注。

2、 紡織企業(yè)

對于紡企有長期訂單的,目前現貨價格與期貨價格都較拋儲價格高,國儲棉競買成為紡織企業(yè)現階段的主要采購渠道。由于國儲投放即將結束,因此可積極參與拋儲競拍,根據未來兩個月訂單的需求保持一定庫存,在外棉價格合適的情況下有條件可進口低價外棉。對于沒有明確的訂單,但有常規(guī)生產量規(guī)劃的紡企,前端和后端均未定,基本沒有風險。但這種情況的目標要使采購平均成本低于市場平均價格。目前市場受到政策左右,企業(yè)的成本同樣受到政策的左右并相對固定,可以根據經營規(guī)劃和市場的實際情況隨買隨賣。對于紡織企業(yè)有庫存的可以隨訂單生產。

3、 投機者

目前鄭棉CF1401經歷了19900一線的爭奪之后,受到周邊農產品大跌影響,以及庫存壓力和現貨疲軟的壓力,下破中短期均線后大幅下挫,反彈勢頭被打破,當前內外棉價嚴重倒掛,進口棉紗繼續(xù)沖擊國內市場,下游不容樂觀,市場暫不會出現實質性的好轉;但目前鄭棉主力合約較20400元/噸新年度收儲價格仍然低了許多,期貨與國儲套利限制了下方的空間,同時拋儲結束后市場庫存低位對目前棉價產生一定的利好;由于收儲與拋儲政策使鄭棉喪失投資與保值避險功能,整體市場呈資金流出格局,鄭棉暫時難以擺脫橫盤格局,未來若無大的消息刺激,CF1401仍將在19700-20200大區(qū)間內震蕩,可嘗試在區(qū)間下沿附近布局多單。

來源: 國信期貨