生意社07月08日訊

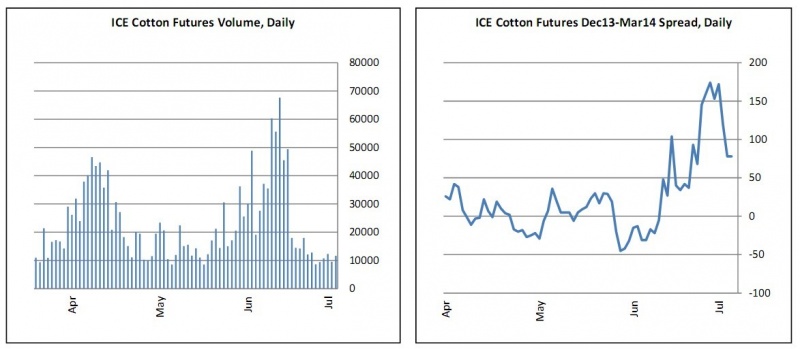

ICE棉花期貨-本周價(jià)格再次在83美分(13年12月合約)上方找到很好的支撐,在美國(guó)獨(dú)立日假日之前,市場(chǎng)收市堅(jiān)挺。然而,期貨和期權(quán)交易量非常少。對(duì)紡織廠的現(xiàn)貨交易也一樣。雖然他們的整體定價(jià)補(bǔ)貨量不太舒適,但他們似乎暫時(shí)沒有必要一定追逐高價(jià)。

13年12月合約價(jià)格對(duì)14年3月溢價(jià)減少大約1美分/磅。

大局面沒有太大變化。市場(chǎng)依然似乎在做平衡運(yùn)動(dòng)。市場(chǎng)可能需要一次決定性的收盤高于89.00美分或者低于81.00美分,才能改變目前的盤整格局。只有到那時(shí),才有可能看到更多的價(jià)格波動(dòng)和更大范圍的盤整交易活動(dòng)。

阻力位在86.00, 87.00-87.50和89.00-89.50美分。支撐位在84.50, 83.00和82.00-81.00美分。

美國(guó)-種植面積在預(yù)期之內(nèi),現(xiàn)在,我們可以試著揣摩美國(guó)將生產(chǎn)多少包棉花,不幸的是,說起來容易,做起來難。2013年全部棉花種植面積預(yù)計(jì)為1025.1萬英畝,較去年減少17%。陸地棉種植面積預(yù)計(jì)為1002.5萬英畝,較2012年減少17%,美國(guó)皮馬棉種植面積預(yù)計(jì)226,000英畝,較2012年減少5%。

佐治亞州和得克薩斯州,下年度這兩個(gè)州的種植面積增加70%。根據(jù)單產(chǎn)和放棄面積推測(cè),可以預(yù)期美國(guó)的棉花產(chǎn)量在1260-1430萬包之間。我們今天認(rèn)為,單產(chǎn)應(yīng)該好于5年平均單產(chǎn),因此,產(chǎn)量可能正好在中間。美國(guó)農(nóng)業(yè)部最新的數(shù)字是1350萬包,當(dāng)然,得克薩斯州依然是一個(gè)潛在的未知數(shù)。

中國(guó)-本周鄭商所的交易略微活躍,空頭在13年12月合約被擠壓,正如我們已經(jīng)在13年1月合約以及13年5月合約看到的情形。但是,13年9月合約上漲500元,對(duì)最活躍的14年1月合約產(chǎn)生很少影響,14年1月合約繼續(xù)在20000關(guān)口盤整,收市幾乎無漲跌。未平倉量又減少5,000手。

本周,進(jìn)口棉花需求放緩,受到ICE略微堅(jiān)挺的影響。紡織廠繼續(xù)青睞于為收儲(chǔ)現(xiàn)貨棉花而舉行的儲(chǔ)備棉拍賣。最近,國(guó)家發(fā)改委將拍賣數(shù)量增加到300,000噸及以上。過去幾周,紡紗廠加速采購速度,試圖在7月31日拍賣活動(dòng)結(jié)束之前建立一些庫存。但是,我們聽到傳聞?wù)f,發(fā)改委可能會(huì)在9月繼續(xù)拋售。截至昨天,拋售數(shù)量達(dá)到270萬包,其中,有400,000包是外國(guó)棉花。

澳大利亞–大部分棉花種植帶的天氣異常溫暖,零星降雨量為15-20毫米。棉農(nóng)們開始為新棉播種做準(zhǔn)備,土壤墑情良好,只有南部種植地區(qū)例外。從銷售角度看,價(jià)格再次觸及“不可思議“的500澳元/包(雖然非常短暫),主要原因是澳元貶值,有助于提高國(guó)內(nèi)價(jià)格。央行透露,調(diào)會(huì)議內(nèi)容建議董事會(huì)考慮,將他們的決定時(shí)間延長(zhǎng),延長(zhǎng)保持利率的時(shí)間,旨在給最近的貨幣下跌趨勢(shì)施加壓力。加上國(guó)內(nèi)報(bào)告,預(yù)期春季多雨,澳元價(jià)格堅(jiān)挺,超過生產(chǎn)成本,這些元因素應(yīng)該有利于澳大利亞新棉產(chǎn)量。

超長(zhǎng)絨棉–本周初,我們發(fā)布了最新的超長(zhǎng)絨棉報(bào)告,內(nèi)容如下:2013/14我們自己的產(chǎn)量和消費(fèi)量顯示,產(chǎn)量為378,000噸(較上年減少13%),消費(fèi)量為471,000噸(基本無變化)。雖然近幾周需求一直乏善可陳,但我們不要忘記,供需局面依然非常緊張,因?yàn)椴徽撌悄壳暗漠a(chǎn)量還是年初庫存都很低。在這種情況下,今后6-10個(gè)月,超長(zhǎng)絨棉的價(jià)格很難下跌,假設(shè)ICE市場(chǎng)不會(huì)崩潰,經(jīng)濟(jì)條件維持不變。

來源: 中國(guó)紡織網(wǎng)信息員曹海紅專稿