自去年下半年起我國(guó)基礎(chǔ)設(shè)施投資增速開(kāi)始回升,出口市場(chǎng)逐步回暖,市場(chǎng)需求和訂單情況有所好轉(zhuǎn),同時(shí)主要生產(chǎn)要素價(jià)格比較平穩(wěn),所以行業(yè)在一季度的生產(chǎn)、銷(xiāo)售保持了較快的增長(zhǎng),投資與出口扭轉(zhuǎn)了去年增速不斷下滑的狀況,出現(xiàn)了一定的增長(zhǎng)。

2013年1~2月產(chǎn)業(yè)用紡織品行業(yè)主要指標(biāo)

?

項(xiàng)目 |

數(shù)值 |

增速 |

工業(yè)生產(chǎn)總值 |

300.4億元 |

19.17% |

主營(yíng)業(yè)務(wù)收入 |

298.5億元 |

18.17% |

利潤(rùn) |

14.4億元 |

23.75% |

投資 |

62.7億元 |

23.03% |

出口 |

28.4億美元 |

14.15% |

?

行業(yè)一季度整體平穩(wěn)上升?

非織造布產(chǎn)量同比增長(zhǎng)9.32%?

浙江廣東產(chǎn)量均降低30%?

根據(jù)國(guó)家統(tǒng)計(jì)局對(duì)399家重點(diǎn)非織造布企業(yè)的統(tǒng)計(jì),一季度共生產(chǎn)非織造布61.6萬(wàn)噸,同比增長(zhǎng)9.32%,與去年同期24.38%的增速相比出現(xiàn)較大的下滑。浙江、廣東是我國(guó)非織造布生產(chǎn)大省,其一季度的產(chǎn)量均降低了30%以上,直接拉低了全國(guó)的增速,其余主要地區(qū)的非織造布生產(chǎn)均保持了較高的增速。由于同期非織造布的出口依然保持了20%以上的增長(zhǎng),所以其產(chǎn)量增速預(yù)計(jì)在二、三季度將會(huì)逐步恢復(fù)。

根據(jù)協(xié)會(huì)對(duì)67家會(huì)員企業(yè)的調(diào)查,9%的企業(yè)其主要產(chǎn)品產(chǎn)量增長(zhǎng)超過(guò)20%,52%的企業(yè)的增長(zhǎng)10~20%,30%的企業(yè)產(chǎn)量增速低于10%,其余企業(yè)的產(chǎn)量出現(xiàn)了不同程度的下降。

行業(yè)投資同比增長(zhǎng)23.03%?

新開(kāi)工項(xiàng)目同比增長(zhǎng)13.85%?

去年整體上行業(yè)的投資比較清淡,今年一季度投資情況出現(xiàn)了比較大的改變。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),一季度行業(yè)完成投資62.7億元,同比增長(zhǎng)23.03%,新開(kāi)工項(xiàng)目148個(gè),同比增長(zhǎng)13.85%。非織造布行業(yè)的投資和在建項(xiàng)目數(shù)出現(xiàn)了下降,但是新開(kāi)工項(xiàng)目依然保持了7.79%的增長(zhǎng)。篷帆布和其他產(chǎn)業(yè)用紡織品制造領(lǐng)域,各項(xiàng)投資非常活躍,保持了高速增長(zhǎng);由于下游輪胎產(chǎn)業(yè)的低速增長(zhǎng),簾子布的投資出現(xiàn)了下降。

根據(jù)協(xié)會(huì)一季度對(duì)企業(yè)的調(diào)研,共有33.33%的企業(yè)有新項(xiàng)目投資,每個(gè)項(xiàng)目的投資額平均為3千萬(wàn),主要用于增加新的生產(chǎn)線和購(gòu)置先進(jìn)設(shè)備。

主營(yíng)業(yè)務(wù)收入同比增長(zhǎng)18.17%?

繩索纜產(chǎn)品平均利潤(rùn)率為行業(yè)最高?

根據(jù)國(guó)家統(tǒng)計(jì)局統(tǒng)計(jì),1~2月產(chǎn)業(yè)用紡織品有規(guī)上企業(yè)1671家,實(shí)現(xiàn)工業(yè)生產(chǎn)總值300.4億元,同比增長(zhǎng)19.17%,主營(yíng)業(yè)務(wù)收入298.5億元,同比增長(zhǎng)18.17%;由于生產(chǎn)要素價(jià)格比較平穩(wěn),同期成本只增長(zhǎng)了16.1%,財(cái)務(wù)費(fèi)用增長(zhǎng)14.91%,均低于收入的增速。規(guī)上企業(yè)實(shí)現(xiàn)利潤(rùn)14.4億元,同比增長(zhǎng)23.75%。行業(yè)的平均利潤(rùn)率4.81%,比去年微增0.22個(gè)百分點(diǎn)。虧損企業(yè)的虧損1.79億元,同比下降6%,行業(yè)虧損面18.31%;出口交貨值58.8億元,同比增長(zhǎng)10.44%。

分行業(yè)看,非織造布的各項(xiàng)指標(biāo)比較平穩(wěn),繩索纜雖然增速不高,但是其平均利潤(rùn)率達(dá)到7.37%,是行業(yè)的最高水平;紡織帶和簾子布行業(yè)的增速較低,利潤(rùn)率也只有3.78%;篷帆布行業(yè)雖然增速較高,但是利潤(rùn)率處在較低水平。

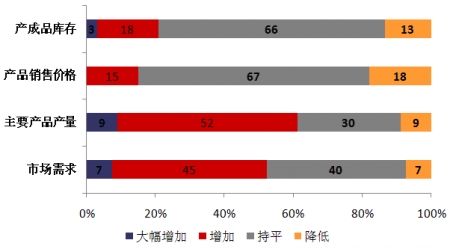

根據(jù)協(xié)會(huì)對(duì)會(huì)員企業(yè)一季度經(jīng)營(yíng)情況的調(diào)研,16.4%的企業(yè)認(rèn)為非常好,44.8%的企業(yè)認(rèn)為比較好,只有4%的企業(yè)不甚理想;52.2%的企業(yè)認(rèn)為需求增加幅度超過(guò)10%,40%的企業(yè)認(rèn)為與去年相比略有增長(zhǎng);接近60%的企業(yè)認(rèn)為原材料價(jià)格保持平穩(wěn),近80%的企業(yè)認(rèn)為員工工資增長(zhǎng)幅度在10%左右,要素成本的增長(zhǎng)比較溫和、可控。

一季度企業(yè)經(jīng)營(yíng)情況調(diào)研結(jié)果?  ?

?

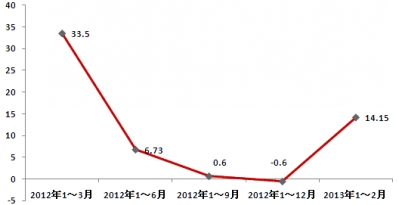

出口強(qiáng)勁反彈 數(shù)量增長(zhǎng)成主導(dǎo)因素?

2012年,國(guó)際經(jīng)濟(jì)不景氣對(duì)我國(guó)產(chǎn)業(yè)用紡織品出口影響加大,出口增速逐季降低。今年1~2月,行業(yè)的出口呈現(xiàn)較大逆轉(zhuǎn),合計(jì)出口28.4億美元,同比增長(zhǎng)14.14%。產(chǎn)業(yè)用塑料涂層織物、醫(yī)療衛(wèi)生用紡織品、篷帆類(lèi)制品、非織造布和包裝袋是行業(yè)的主要出口產(chǎn)品,這些產(chǎn)品的出口額占行業(yè)的73.3%。除非織造布的出口價(jià)格出現(xiàn)2.62%的增長(zhǎng)外,其他產(chǎn)品的出口價(jià)格均出現(xiàn)了不同程度的下降,推動(dòng)出口增長(zhǎng)的主要力量是數(shù)量增加。

2012~2013年行業(yè)出口增速情況(%)  ?

?

1~2月產(chǎn)業(yè)主要產(chǎn)品出口情況

產(chǎn)品 |

2013年金額 (億美元) |

金額變化(%) |

數(shù)量變化(%) |

價(jià)格變化(%) |

產(chǎn)業(yè)用塑料涂層織物 |

7.44 |

14.97 |

18.19 |

-2.72 |

醫(yī)療衛(wèi)生用紡織品 |

4.26 |

28.31 |

33.94 |

-4.21 |

篷帆類(lèi)制品 |

4.00 |

8.62 |

15.42 |

-5.89 |

非織造布 |

2.62 |

27.82 |

24.55 |

2.62 |

包裝袋 |

2.54 |

16.25 |

24.76 |

-6.82 |

?

美國(guó)是我國(guó)產(chǎn)業(yè)用紡織品最大的出口市場(chǎng),1~2月出口4.3億美元,同比增長(zhǎng)5.43%,對(duì)日本的出口則下降了7.04%,對(duì)印度的出口增長(zhǎng)22.66%。 我國(guó)對(duì)5個(gè)最大的境外市場(chǎng)出口合計(jì)9.6億美元,占總額的33.8%。產(chǎn)業(yè)用紡織品的出口品種比較多、出口地區(qū)分散,有利于化解出口風(fēng)險(xiǎn)。

1~2月產(chǎn)業(yè)用紡織品出口國(guó)家和地區(qū)

國(guó)家和地區(qū) |

金額(億美元) |

增速(%) |

美國(guó) |

4.3 |

5.43 |

日本 |

1.8 |

-7.04 |

印度 |

1.4 |

22.66 |

德國(guó) |

1.1 |

9.39 |

中國(guó)香港 |

1.0 |

34.01 |

?

從地理分布看,亞洲是我國(guó)產(chǎn)業(yè)用紡織品最大的出口地區(qū),占全部的41.6%,增速處于中等水平;對(duì)歐盟和北美的出口增速分別為3.14%和5.52%,低速增長(zhǎng);對(duì)非洲、南美洲,雖然出口金額不高,但是增速較大。結(jié)合出口市場(chǎng)的國(guó)家和地理分布,可以發(fā)現(xiàn)我國(guó)產(chǎn)業(yè)用紡織品對(duì)發(fā)達(dá)國(guó)家的出口雖然金額較大,但基本保持低速增長(zhǎng),但是對(duì)發(fā)展中國(guó)家的出口增速較高,是我國(guó)未來(lái)產(chǎn)業(yè)用紡織品出口的主要增長(zhǎng)點(diǎn)。

1~2月產(chǎn)業(yè)用紡織品出口的地理分布?

?

1~2月,我國(guó)共進(jìn)口各類(lèi)產(chǎn)業(yè)用紡織品5.1億美元,同比下降0.94%。產(chǎn)業(yè)用塑料涂層織物、非織造布、產(chǎn)業(yè)用玻纖制品、醫(yī)療衛(wèi)生用紡織品和造紙用紡織品是進(jìn)口金額最多的5類(lèi)產(chǎn)品,占總額的80.33%。產(chǎn)業(yè)用紡織品的主要進(jìn)口國(guó)家和地區(qū)是我國(guó)臺(tái)灣、日本、韓國(guó)、美國(guó)和德國(guó),占全部進(jìn)口額的80%左右。進(jìn)口的產(chǎn)品主要是一些技術(shù)含量高的產(chǎn)品,價(jià)格比較高,進(jìn)口產(chǎn)品類(lèi)別和來(lái)源地高度集中。

重點(diǎn)領(lǐng)域增速有漲有落?

非織造布?

主營(yíng)收入同比增長(zhǎng)22.47%?

非織造布是產(chǎn)業(yè)用紡織品的重要原料,近年來(lái)保持了良好的發(fā)展態(tài)勢(shì)。一季度非織造布的投資23.6億元,同比下降了9.31%,但是新開(kāi)工項(xiàng)目數(shù)增長(zhǎng)了7.69%,預(yù)計(jì)全年的投資依然會(huì)保持一定的增速。1~2月份,790家規(guī)模以上企業(yè)實(shí)現(xiàn)工業(yè)生產(chǎn)總值、主營(yíng)業(yè)務(wù)收入和利潤(rùn)分別為151.6億元、142.1億元和7.1億元,同比分別增加22.91%、22.47%和21.13%。行業(yè)的平均利潤(rùn)率5%,與去年相比基本持平。

1~2月出口各類(lèi)非織造布7.9萬(wàn)噸,價(jià)值2.6億美元,同比分別增長(zhǎng)了24.55%和27.82%,出口價(jià)格小幅上漲,體現(xiàn)了全球非織造布市場(chǎng)的強(qiáng)勁需求和我國(guó)該產(chǎn)業(yè)較好的競(jìng)爭(zhēng)力。

土工用紡織品?

銷(xiāo)售收入同比增長(zhǎng)13.2%?

土工用紡織品的發(fā)展與我國(guó)基礎(chǔ)設(shè)施建設(shè)投資密切相關(guān)。自去年下半年開(kāi)始,我國(guó)的鐵路建設(shè)投資恢復(fù)增長(zhǎng),水利、環(huán)境投資持續(xù)增長(zhǎng),給行業(yè)的發(fā)展提供了巨大的市場(chǎng)。

一季度土工用紡織品行業(yè)發(fā)展良好。傳統(tǒng)意義上春季期間是行業(yè)的淡季,但是今年沒(méi)出正月,訂單已經(jīng)很飽滿(mǎn),產(chǎn)能不夠用,預(yù)計(jì)全年將會(huì)持續(xù)這種狀況。根據(jù)協(xié)會(huì)對(duì)部分重點(diǎn)企業(yè)的了解,這些企業(yè)一季度的銷(xiāo)售收入和利潤(rùn)分別增長(zhǎng)了13.2%和12.5%。

由于對(duì)行業(yè)良好前景的良好預(yù)期,業(yè)內(nèi)重點(diǎn)企業(yè)計(jì)劃在今年加大投資,主要方向是技術(shù)含量高、適應(yīng)基礎(chǔ)設(shè)施建設(shè)和環(huán)保新要求的產(chǎn)品。

過(guò)濾用紡織品?

利潤(rùn)總額同比下降11.61%?

2013年,由于國(guó)家和全社會(huì)對(duì)PM2.5顆粒等空氣污染問(wèn)題的高度關(guān)注,將促使國(guó)家嚴(yán)格執(zhí)行火電、冶金和水泥等行業(yè)的排放標(biāo)準(zhǔn),甚至提高相關(guān)標(biāo)準(zhǔn),此舉會(huì)推動(dòng)這些行業(yè)較大規(guī)模的新建、改建袋式除塵系統(tǒng),給過(guò)濾用紡織品領(lǐng)域的發(fā)展帶來(lái)較大機(jī)遇。

根據(jù)協(xié)會(huì)調(diào)研,一季度行業(yè)重點(diǎn)企業(yè)的銷(xiāo)售收入增長(zhǎng)了12.48%,利潤(rùn)總額下降了11.61%,激烈的競(jìng)爭(zhēng)使得產(chǎn)品的平均售價(jià)下降、各項(xiàng)費(fèi)用上漲,企業(yè)的贏利水平走低。

醫(yī)療與衛(wèi)生用紡織品?

產(chǎn)品出口單價(jià)呈平穩(wěn)下降趨勢(shì)?

醫(yī)療與衛(wèi)生用紡織品與生命健康密切相關(guān),基本屬于剛性需求,我國(guó)的該類(lèi)產(chǎn)品在全球銷(xiāo)售,出口比重比較大。2013年行業(yè)的出口市場(chǎng)有所好轉(zhuǎn),1~2月份,我國(guó)出口醫(yī)療與衛(wèi)生用紡織品4.26億美元,同比增長(zhǎng)了28.31%,與去年相比增長(zhǎng)明顯加快。其中出口非織造類(lèi)一次性防護(hù)服裝1.34億美元,醫(yī)用紗布、繃帶等1.32億美元,衛(wèi)生巾、一次性尿褲等1.59億美元。

根據(jù)協(xié)會(huì)對(duì)部分重點(diǎn)企業(yè)的統(tǒng)計(jì),一季度這些企業(yè)的銷(xiāo)售收入上漲6.2%,利潤(rùn)下降了2.7%。利潤(rùn)下降的主要原因是由于產(chǎn)品售價(jià)的走低。在三大類(lèi)產(chǎn)品中,醫(yī)用紗布和繃帶的出口價(jià)格基本持平,但非織造防護(hù)服和一次性衛(wèi)生用品的出口單價(jià)分別下降了15.2%和3.1%。

預(yù)計(jì)全年將保持穩(wěn)定增長(zhǎng)?

一季度的平穩(wěn)運(yùn)行,特別是行業(yè)投資和出口的較快增長(zhǎng)為2013年全年的發(fā)展做了一個(gè)良好開(kāi)局。

2013年國(guó)家將實(shí)施積極的財(cái)政政策和穩(wěn)健的貨幣政策,加大基礎(chǔ)設(shè)施建設(shè)、環(huán)境治理、衛(wèi)生保健等方面的投入,為行業(yè)的發(fā)展提供廣闊的國(guó)內(nèi)市場(chǎng)。需求的增加在推動(dòng)行業(yè)的生產(chǎn)和銷(xiāo)售增長(zhǎng)的同時(shí),也將刺激更多的行業(yè)投資,投資活動(dòng)預(yù)計(jì)將比去年活躍。

1~2月份出口出現(xiàn)較大反彈,后期能否保持這種強(qiáng)勁增長(zhǎng)的趨勢(shì)還需觀察,但是如果行業(yè)能夠鞏固在傳統(tǒng)市場(chǎng)的地位、加大對(duì)新興市場(chǎng)的開(kāi)拓,全年的出口將能保持10%以上的增速。

土工、過(guò)濾用紡織品等領(lǐng)域內(nèi)的價(jià)格和技術(shù)競(jìng)爭(zhēng)可能會(huì)更加激烈,促使行業(yè)集中度的提高和平均價(jià)格的走低,使得企業(yè)的贏利能力降低。

總之,由于支持行業(yè)發(fā)展的有利因素沒(méi)有改變,行業(yè)將會(huì)繼續(xù)保持旺盛的活力,主要經(jīng)濟(jì)指標(biāo)將繼續(xù)以?xún)晌粩?shù)的增長(zhǎng)速度發(fā)展。

來(lái)源: 中國(guó)紡織報(bào)