11月05日訊

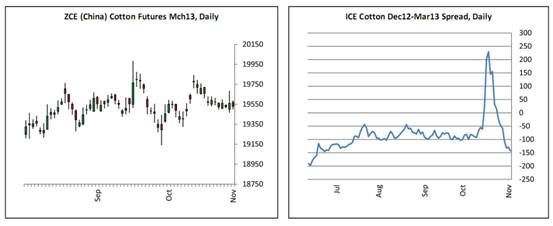

紐約期棉-經(jīng)過上周的盤整之后,市場向下突破,跌破10月低點(diǎn),成交量良好。指數(shù)基金滾倉對12年12月-13年3月價差構(gòu)成壓力,導(dǎo)致價差創(chuàng)下今年7月以來的最大價差。12年12月合約持倉量快速減少,很快13年3月合約將成為領(lǐng)頭羊(在12年12月合約期權(quán)于下周到期之后)。價格下跌促使紡織廠放量采購,有助于抑制ICE市場上來自其他部門的拋售壓力。

本周雖然技術(shù)面保持不變,仍然看跌,但下行趨勢似乎受到限制,徘徊在67.50美分,只要現(xiàn)貨采購人氣還會像本周見到的這樣強(qiáng)勁,至少短期內(nèi)價格不會跌破67.50美分。

從目前價格水平開始的反彈可能是糾正性質(zhì)的,不會突破關(guān)鍵的74.75美分和76.00美分(12年12月合約)阻力位。

美國-自上周以來,12年12月合約從77.00美分下跌至目前的大約70.00美分。由于市場下跌,12年12月合約與13年3月合約之間的價差發(fā)生較大變化,從倒掛位置轉(zhuǎn)變到幾乎沒有持倉費(fèi),這可能會不利于早些時候發(fā)出的近期需求信號,以及新棉庫存短缺信號。因此,上周可交割棉花臨時短缺的情況可能正在得到修正。認(rèn)證庫存大多是棉商庫存,將對空頭期棉合約頭寸進(jìn)行交割,目前認(rèn)證庫存相當(dāng)小,略超過10,000包。部分原因是,能夠滿足最低質(zhì)量標(biāo)準(zhǔn)的可交割棉花的比例遠(yuǎn)遠(yuǎn)低于平均水平,至少到目前為止,可交割品質(zhì)棉花的比例低的不同尋常。可交割棉花的五年平均比例是68%。根據(jù)美國農(nóng)業(yè)部的分級數(shù)據(jù),今年目前的比例大約是50%,上周略有改善,因為在收棉花季節(jié),會有越來越多的可交割棉花。市場可能會預(yù)期到這一點(diǎn)。

中國-鄭州商品交易所期棉交易價格基本在橫盤,成交量相對較低。動量和趨勢指示顯示為中性。短期關(guān)鍵阻力位在20,000元,支撐位在19,100元(13年1月合約)。13年5月合約將很快取代13年1月合約,成為領(lǐng)頭羊。鄭州商交所-ICE洲際交易所價差已經(jīng)擴(kuò)大到自2010年四季度以來的最高水平。

截止昨天,中國儲備棉收購總量為1'856'530噸,其中1'338'72噸是新疆棉,517'810噸來自華東地區(qū)。昨天,國家統(tǒng)計局公布采購經(jīng)理人指數(shù),10月份指數(shù)從9月份的49.8攀升至50.2。由于這一消息,上海綜合指數(shù)上漲2%。市場再次聽到傳聞,說要在12月/1月再度投放進(jìn)口棉花,但是沒有得到官方的證實或者否認(rèn)。

來源: 中國紡織網(wǎng)