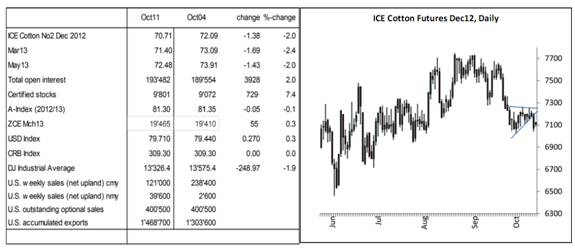

紐約期棉-本周美國農(nóng)業(yè)部發(fā)布2012/13年產(chǎn)量報告,證明比市場預期的更加悲觀。世界期末庫存預估被上調(diào)260萬包,至7910萬包(相當于美國產(chǎn)量的4.5倍)。最顯著的調(diào)整是:中國消費量下調(diào)200萬包/產(chǎn)量上調(diào)50萬包,印度產(chǎn)量上調(diào)100萬包,消費量上調(diào)50萬包,巴西產(chǎn)量上調(diào)40萬包,土耳其消費量上調(diào)40萬包。中國期末庫存預計為3660萬包,這是全年的消費量!美國農(nóng)業(yè)部發(fā)布報告之前,市場交易相當沉悶,價格縮量窄幅波動。昨天,美國農(nóng)業(yè)部的利空數(shù)字導致市場大幅下跌,價格非常接近10月初的低點。

技術(shù)面(短期):周四市場下跌似乎是在確定10月1日和10月10日之間的價格走勢是一個簡單的反趨勢。如果確實如此,那么,市場應(yīng)該最終跌至10月1日低點68.00-66.00美分目標區(qū)域。關(guān)鍵阻力位在72.50-73.00美分,臨界阻力位在76.80和77.50美分。

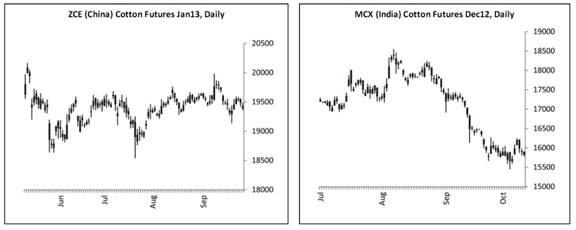

印度-現(xiàn)貨市場棉花價格堅挺。印度盧比貶值低于53.00,創(chuàng)下兩周最低水平。近期給市場提供支持,但是,印度棉花價格依然與國際市場價格存在差距。國內(nèi)新棉到貨數(shù)量預計從10月下半月開始增加。國內(nèi)紡織廠買貨速度緩慢,他們只買近期需要的原棉。

巴基斯坦-本周價格疲軟。一些消息說,棉花市場疲軟有多種原因,包括貿(mào)易支付問題,到貨數(shù)量增加,紡織廠采購興趣減少。棉花種植帶天氣繼續(xù)晴朗,因此,棉花到貨應(yīng)該改善。

中國-鄭州商品交易所市場在節(jié)后開市,市場無大起色。交易非常清淡,日成交量低于100,000手。價格在近期盤整區(qū)間19,200元-19,600元之間震蕩(13年1月合約)。如果價格確認跌破19,150元關(guān)鍵支撐位的話,則可能啟動一個新的支撐點,接近7月低點18550元。

國家儲備棉采購活動繼續(xù)主導中國現(xiàn)貨市場,對現(xiàn)貨市場提供良好的支持。截止今日,總的采購數(shù)量為669,290噸。本周棉花采摘進度大約較去年快了3%。新疆陳棉PCC的儲備棉銷售繼續(xù)以穩(wěn)定的速度進行,本周總銷售數(shù)量5818噸。紡織廠進口棉花活動本周末開始增加。宏觀經(jīng)濟面,官方的PMI為49.8,較上月提高0.6,但依然表示收縮。然而,從產(chǎn)量分類指數(shù)提高到51.3。本周低支紗價格指數(shù)提高大約0.75%,聚酯長絲價格提高大約1%。

來源: 中國紡織網(wǎng)