今年下半年以來,我國化纖長絲織造企業(yè)已逐步從年初突然面對復(fù)雜經(jīng)濟(jì)形勢的慌亂中走出,并逐步過渡到相對平穩(wěn)的調(diào)整時期。雖然全球經(jīng)濟(jì)未見回暖,但企業(yè)已做好非常時期苦練內(nèi)功的準(zhǔn)備。具體分析如下:

一、生產(chǎn)與運(yùn)行:行業(yè)經(jīng)濟(jì)仍未好轉(zhuǎn)

1.產(chǎn)量首次出現(xiàn)零增長,集群表現(xiàn)差異明顯

(表1 ) 2012年前三季度我國主要長絲織造產(chǎn)業(yè)集群地產(chǎn)量表

|

集群名稱 |

單位 |

化纖長絲機(jī)織布產(chǎn)量 |

同比% |

|

盛澤 |

億米 |

58.37 |

-8.09 |

|

長興 |

億米 |

40.57 |

9.41 |

|

秀州 |

億米 |

22.89 |

-1.00 |

|

龍湖 |

億米 |

20.28 |

10.00 |

|

合計(jì) |

億米 |

142.1 |

-0.03 |

數(shù)據(jù)來源:各產(chǎn)業(yè)集群地

?

1~9月我國主要化纖長絲織造產(chǎn)業(yè)集群地盛澤、長興、秀州、龍湖四地合計(jì)生產(chǎn)化纖長絲機(jī)織布142.1億米,同比下降了0.03%。其中盛澤地區(qū)受市場影響,加之冬季來臨,仿真絲類產(chǎn)品不再走俏,化纖長絲機(jī)織布產(chǎn)量同比下降明顯,為-8.09%;長興地區(qū)由于產(chǎn)品以大路貨較多,能承受一些庫存,因此沒有特意減產(chǎn),而是保持了9.41%的增長速度;秀州地區(qū)受當(dāng)?shù)亟?jīng)濟(jì)政策環(huán)境影響,生產(chǎn)增長乏力,產(chǎn)量與去年同期持平;龍湖地區(qū)則因其產(chǎn)品以受到市場追捧的細(xì)旦高密輕薄類面料居多(此類面料多用于生產(chǎn)戶外、防寒服)而保持了一個相對較好的增長態(tài)勢。

(表2 ) 2012年1~9月我國主要長絲織造產(chǎn)業(yè)集群地部分經(jīng)濟(jì)指標(biāo)表

?

|

集群名稱 |

利潤率 |

產(chǎn)銷率 |

||

|

本月止累計(jì) |

增減百分比 |

本月止累計(jì) |

同比 |

|

|

盛澤 |

2.39 |

-1.40 |

100.71 |

-0.36 |

|

長興 |

4.48 |

-1.49 |

87.65 |

-1.03 |

|

秀洲 |

1.37 |

-0.50 |

95.02 |

-2.67 |

|

龍湖 |

13.00 |

-0.30 |

96.30 |

0.30 |

數(shù)據(jù)來源:各產(chǎn)業(yè)集群地

?

從表2可以看出,截至9月,我國主要化纖長絲織造產(chǎn)業(yè)集群地合計(jì)利潤總額已出現(xiàn)負(fù)增長,同比下降近17%。盛澤地區(qū)盡管有超過100%的產(chǎn)銷率,但利潤總額同比下降最為明顯,已超過40%,這表明該地區(qū)生產(chǎn)上堅(jiān)持以銷定產(chǎn),并在努力消化庫存,但消化庫存的方式只能是壓低價格,因此雖然出貨量大,但毫無利潤可言;與盛澤地區(qū)不同的是龍湖地區(qū)的產(chǎn)銷率并不高,只有96.3%,但因其產(chǎn)品檔次和附加值高,利潤率能夠保持在13%,雖比去年同期略有下降,但利潤總額還是保持了7.89%的增長率,成為四個主要集群地的唯一亮點(diǎn)。

2.銷售壓力仍較大,庫存難以充分消化

從全國來看,據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2012年9月,我國規(guī)模以上化纖織造加工企業(yè)工業(yè)總產(chǎn)值累計(jì)達(dá)到891.39億元,同比增長了7.34%;產(chǎn)銷率為96.43%,同比下降了1.8個百分點(diǎn);企業(yè)銷售壓力沒有得到緩解,內(nèi)銷比率仍高達(dá)88.2%。

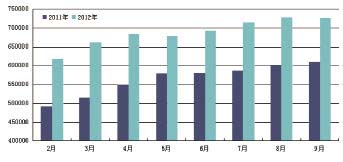

1~9月我國化纖長絲織造業(yè)產(chǎn)成品庫存累計(jì)達(dá)到72.76億元,同比增長19.06%。從圖1可以看出,與2011年相比,2012年化纖長絲織造業(yè)產(chǎn)成品庫存始終在一個較高的水平,盡管5月單月產(chǎn)成品庫存為零增長,但也沒能改變庫存持續(xù)攀升的局面。

(圖1) 2011/2012年1~9月我國化纖長絲織造業(yè)產(chǎn)成品庫存情況

?

數(shù)據(jù)來源:國家統(tǒng)計(jì)局

?

3.各項(xiàng)指標(biāo)表現(xiàn)平淡,企業(yè)進(jìn)入調(diào)整期

據(jù)國家統(tǒng)計(jì)局統(tǒng)計(jì),2012年9月我國化纖織造加工業(yè)主營業(yè)務(wù)收入累計(jì)達(dá)到852.92億元,同比增長3.91%;利潤總額累計(jì)為37.65億元,同比增長6.59%;利潤率為4.46%,同比增長0.11個百分點(diǎn);行業(yè)虧損面為11.45%,虧損企業(yè)虧損額同比增長了80.17%。

今年3月以來,我國化纖長絲織造產(chǎn)業(yè)主營業(yè)務(wù)收入的增長速度連續(xù)五個月下降,到9月才略有回升;利潤總額增速則從5月開始連續(xù)4個月下降,9月略有回升;在銷售持續(xù)低迷,利潤總額艱難增長的同時,利潤率卻從3月開始連續(xù)6個月小幅攀升,9月略有下降。

9月,我國化纖長絲織造行業(yè)虧損面已連續(xù)7個月小幅下滑,控制在11.45%;虧損額的增長速度也從6月的最高峰114.39%快速回落到80.17%。

這表明,經(jīng)過半年多的盤整,企業(yè)已經(jīng)從年初突然面對特殊經(jīng)濟(jì)形勢的慌亂中逐步清醒,在面對市場銷售不旺的情況下,能夠主動調(diào)減生產(chǎn),控制庫存,雖然面對著前所未有的壓力,但仍能沉著應(yīng)戰(zhàn),努力從自身管理入手,在壓低成本、節(jié)省各項(xiàng)費(fèi)用的同時,不斷提高運(yùn)轉(zhuǎn)效率,盡量調(diào)整企業(yè)狀態(tài),維持了正常的生產(chǎn)經(jīng)營。

二、外銷市場:外需仍將低迷

1.化纖長絲織物依靠價格保持了出口額的增長,但實(shí)際出口環(huán)境堪憂

1~9月,我國紡織織物累計(jì)出口229.36億美元,同比下降2.04%;棉織物累計(jì)出口91.54億美元,同比下降6.1%;化纖長絲織物累計(jì)出口74.03億美元,同比增長6.6%。從出口額來看,化纖長絲織物仍是我國各類紡織織物中唯一保持出口額增長的產(chǎn)品。

(圖2 ) 2012年1~9月我國棉織物、長絲織物出口情況圖

?

數(shù)據(jù)來源:中國海關(guān)

?

盡管如此,從圖2可以看出,5月以后,我國化纖長絲織物單月出口額也呈現(xiàn)出明顯的遞減趨勢,增長速度也在逐步下滑;棉織物的出口情況也不理想,單月出口額連續(xù)下滑,使得累計(jì)出口額始終沒能突破負(fù)增長,這表明外需仍未見明顯起色。

2.主要出口市場未見明顯復(fù)蘇

(表3) 2012年1~9月我國化纖長絲織物主要貿(mào)易地區(qū)出口情況表

|

國家 |

累計(jì)數(shù)量 |

數(shù)量同比 |

累計(jì)金額 |

金額同比 |

平均價格 |

價格同比 |

|

歐盟 |

5.96 |

-3.35 |

7.21 |

4.65 |

1.21 |

8.28 |

|

巴西 |

4.61 |

0.76 |

3.87 |

4.99 |

0.84 |

4.20 |

|

阿聯(lián)酋 |

4.50 |

-11.69 |

6.51 |

5.53 |

1.45 |

19.50 |

|

印度尼西亞 |

3.50 |

13.43 |

3.44 |

22.02 |

0.98 |

7.57 |

|

越南 |

3.29 |

6.86 |

3.73 |

15.19 |

1.13 |

7.80 |

|

俄羅斯 |

3.03 |

-0.05 |

2.83 |

11.45 |

0.93 |

11.50 |

|

墨西哥 |

2.43 |

-4.73 |

1.82 |

-0.96 |

0.75 |

3.96 |

|

沙特阿拉伯 |

2.17 |

2.36 |

2.53 |

16.39 |

1.16 |

13.71 |

|

美國 |

1.98 |

21.77 |

2.16 |

16.41 |

1.09 |

-4.40 |

|

馬來西亞 |

1.87 |

33.72 |

1.96 |

40.07 |

1.04 |

4.75 |

|

總計(jì) |

71.25 |

0.09 |

73.99 |

6.65 |

1.04 |

6.12 |

數(shù)據(jù)來源:中國海關(guān)

?

從主要貿(mào)易地區(qū)來看,1~9月我國化纖長絲織物對各主要貿(mào)易地區(qū)的出口情況無明顯好轉(zhuǎn)。具體來看,對印度尼西亞和越南的出口依托量價共同平穩(wěn)增長,出口金額同比分別增長了22.02%和15.19%;對沙特阿拉伯的出口主要依托價格的攀升(目前我國對沙特阿拉伯出口的化纖長絲織物的平均價格為1.16美元/米,同比上漲了13.71%,僅次于阿聯(lián)酋和歐盟),出口金額同比增長了16.39%;對美國的出口則主要依托數(shù)量的增長(出口量同比增長了21.77%,價格同比下降了4.4%),出口金額同比增長了16.41%;此外,對馬來西亞出口,由于出口量增長顯著(同比增長了33.72%),出口金額同比增長了40.07%。但總體來看,各地增長趨勢并不明顯,歐盟、阿聯(lián)酋兩個主要市場仍處于負(fù)增長。

可喜的是,1~9月,美國進(jìn)口長絲織物總量同比增長了22.96%,其中中國產(chǎn)品進(jìn)口量同比增長51.85%。這使得中國產(chǎn)品在美國進(jìn)口化纖長絲織物總量占到了54.47%,比去年同期提高了18.6個百分點(diǎn)。值得注意的是美國從加拿大、日本等國進(jìn)口的長絲織物數(shù)量雖然不多,但價格卻是我國產(chǎn)品的3倍。如何提高我國化纖長絲織物的附加值,進(jìn)而在國際高端市場占領(lǐng)一席之地,是全行業(yè)今后一段時期內(nèi)的奮斗目標(biāo)。

3.錦綸長絲織物出口保持了量價齊增

1~9月我國滌綸長絲織物累計(jì)出口62.3億米,仍未擺脫負(fù)增長局面,同比下降了0.89%;錦綸長絲織物累計(jì)出口1.61億米,同比增長6.1%,但由于價格上漲了19.8%,達(dá)到1.21美元/米,使得出口額同比增長了27.38%。

4.長絲織物進(jìn)口數(shù)量繼續(xù)下降

1~9月我國長絲織物累計(jì)進(jìn)口8.73億米,同比下降10.62%,進(jìn)口金額為15.32億美元,同比下降了5.49%。受出口不暢影響,我國化纖長絲織物內(nèi)銷比率已高達(dá)88%,國內(nèi)市場接近飽和,對國外產(chǎn)品的需求明顯下降。

三、內(nèi)銷市場:價格持續(xù)低迷,市場信心在期望中波動

(圖3) 2012年1~11月化纖長絲面料景氣、價格指數(shù)走勢圖

?

數(shù)據(jù)來源:中國綢都網(wǎng)

?

從圖3可以看出,今年化纖長絲織物的內(nèi)銷價格非常平穩(wěn),但這并不是一種供需平衡的平穩(wěn),而是需求極度疲軟帶來供過于求之后,產(chǎn)品價格低至成本線后的平穩(wěn),因此這種平穩(wěn)是市場不景氣的表現(xiàn)。盡管如此,企業(yè)在面對冷冷清清的市場時仍然懷揣著希望,但信心又極易受到外界環(huán)境的影響,因此全年市場景氣指數(shù)波動較大。

四、原料市場:從棉花價格看長絲織物的市場空間

(圖4) 2012年1~11月化纖長絲及棉花價格走勢圖

?

?

數(shù)據(jù)來源:中國紡織經(jīng)濟(jì)信息網(wǎng)

?

從圖4可以看出,今年全年原料價格的表現(xiàn)也是十分平淡。國內(nèi)棉價受國際國內(nèi)下游市場需求匱乏的影響,上行無力,但在國內(nèi)政策的支持下,也沒有出現(xiàn)過分下滑,基本上維持在18000~19000元/噸這一區(qū)間。這是一個在沒有需求靠政策所能支撐的最高價。這一價格與國際棉價拉開了超過5000元/噸的價差,使得棉制產(chǎn)品出口價格毫無價格優(yōu)勢且被迫一路下滑。在這種情況下,棉制產(chǎn)品將集中在國內(nèi)市場銷售,但受原料成本支撐,價格不會有明顯調(diào)整。從原料價格上來看,受世界經(jīng)濟(jì)復(fù)蘇乏力影響,原油價格上漲空間有限,加之棉花價格對市場拉動無望,化纖長絲價格不會出現(xiàn)大幅上漲的情況。

這對化纖長絲織造產(chǎn)業(yè)來說可謂喜憂參半。可喜的是原料價格的平穩(wěn)使得產(chǎn)品的價格競爭力得以保持,缺乏國際價格競爭力的棉織物又為化纖長絲織物讓出了部分市場空間,雖然國內(nèi)兩種原料產(chǎn)品的競爭更加激烈,但棉織物始終缺乏價格優(yōu)勢。由于國內(nèi)經(jīng)濟(jì)環(huán)境還沒有出現(xiàn)明顯好轉(zhuǎn),國內(nèi)消費(fèi)者仍熱衷于價格更加低廉的產(chǎn)品。因此化纖長絲織物在國內(nèi)也能贏得一定的市場。但要憂心的是,依靠價格低廉贏得市場始終不是長久之計(jì),化纖長絲織物應(yīng)注重提高產(chǎn)品附加值,給消費(fèi)者帶來更貼心的消費(fèi)感覺,從而從產(chǎn)品品質(zhì)所帶來的享受贏得消費(fèi)者,從根本上占領(lǐng)市場。

五、趨勢分析

目前來看,化纖長絲織造產(chǎn)業(yè)的困境還將持續(xù)一段時間。噴水織機(jī)的開工率難以飽和,(目前開工率在70%~80%左右);由于訂單量小期短,終端消費(fèi)持續(xù)低迷,企業(yè)庫存仍將處于高位(目前在一個半月左右)。此外,為保銷售,行業(yè)內(nèi)容易展開無序競爭,進(jìn)一步打擊產(chǎn)品價格;而多重流通環(huán)節(jié)盲目推高終端產(chǎn)品價格是嚴(yán)重抑制衣著類消費(fèi)需求增長的重要因素。

從宏觀經(jīng)濟(jì)環(huán)境來看,奧巴馬連任后,美國經(jīng)濟(jì)復(fù)蘇的可能性加大,但也不無政治風(fēng)險(xiǎn);歐債危機(jī)難以從根本上得到解決,全球經(jīng)濟(jì)復(fù)蘇前景渺茫。但隨著十八大的勝利閉幕,國內(nèi)宏觀經(jīng)濟(jì)企穩(wěn)跡象更加明顯,十年內(nèi)城鎮(zhèn)居民收入翻一番的政策指導(dǎo),為消費(fèi)增長提供動力。

綜上,企業(yè)在面對復(fù)雜而艱難的市場環(huán)境時,應(yīng)更加注重開發(fā)新產(chǎn)品,不斷創(chuàng)造新的消費(fèi)體驗(yàn),用優(yōu)質(zhì)的產(chǎn)品吸引消費(fèi)者。事實(shí)上一些有實(shí)力的企業(yè)正在致力于開發(fā)新產(chǎn)品,在剛剛結(jié)束的2012中國國際紡織面料及輔料(秋冬)博覽會上,長絲面料就推出了若干新品,尤其是在防寒服面料、戶外運(yùn)動面料和功能性面料上都有新的突破。此外,企業(yè)還應(yīng)注意積極培育產(chǎn)品品牌,并做好宣傳推廣工作,臥薪嘗膽創(chuàng)造機(jī)會,主動出擊。

來源: 中國紡織經(jīng)濟(jì)信息網(wǎng)