PTA現(xiàn)貨

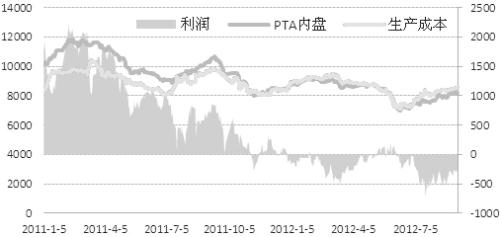

上周,PTA市場總體高位振蕩。目前,華東市場PTA主流報價維持在8250元/噸左右;外盤市場,臺貨主流報價在1070美元/噸附近。消息面上,逸盛大化110萬噸新裝置,已于上周末正式投料。短期看,隨著PTA新裝置逐步投放,市場供應壓力將逐步顯現(xiàn),盡管上游成本支撐堅挺,但若需求未能及時跟進,市場恐將面臨價格下跌壓力。

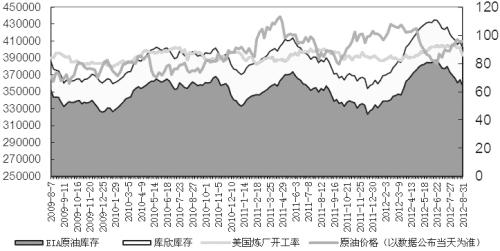

原油

美國能源署(EIA)最新公布的數(shù)據(jù)顯示,截至2012年8月31日當周,美國原油商業(yè)庫存減少742.6萬桶,至3.570億桶;汽油庫存減少233.4萬桶,至1.988億桶;餾分油庫存增加99.3萬桶,至1.27億桶;美國原油期貨交割倉庫庫欣庫存增加9.4萬桶,至4491萬桶。中期看,由于需求未改善,后期油價將以回落為主。

上游PX

上周,由于中國多套PTA新裝置開啟,亞洲PX市場繼續(xù)延續(xù)著高位偏強的格局。目前,PX(CFR臺灣)報價為1513美元/噸,以此計算,國內(nèi)企業(yè)PTA制造成本在8640元/噸附近,PTA生產(chǎn)環(huán)節(jié)理論虧損為400元/噸左右。據(jù)了解,上周末比利時一套PX裝置因故檢修,涉及產(chǎn)能56萬噸,促成歐洲PX大漲。預計本周PX仍將處于高位運行。而在終端需求不出現(xiàn)大幅惡化的前提下,PX對PTA的支撐作用仍比較明顯。

下游聚酯

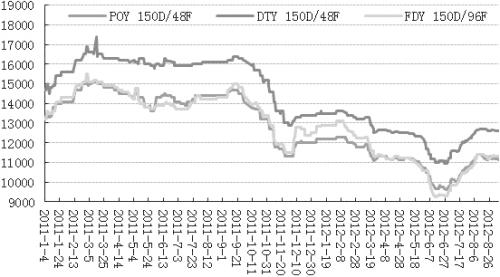

上周,江浙滌綸長絲市場“穩(wěn)中偏弱”,企業(yè)產(chǎn)銷率有所回暖,但產(chǎn)品價格重心有所下移。目前,市場主流產(chǎn)品POY150D/48F報價11200元/噸,DTY150D/48F報價12600元/噸,F(xiàn)DY150D/96F報價11300元/噸。此外,下游織造運行依然平穩(wěn),江浙織機開機率整體處于69%的水平,較前一周持平,織造企業(yè)繼續(xù)以消化前期庫存和觀望為主。預計滌綸長絲市場本周仍將維持振蕩格局。

MEG

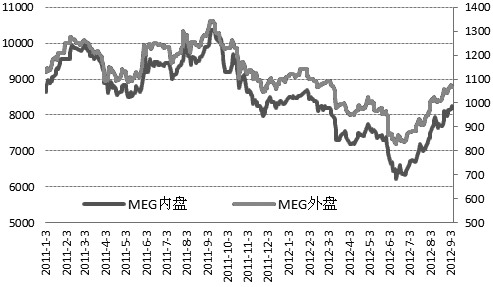

上周,受剛需及高成本支撐,國內(nèi)MEG高位盤整,但整體交投偏淡。目前,華東主流報價8250元/噸,外盤報價收于1080美元/噸。庫存方面,華東MEG港口庫存在67萬—68萬噸水平。消息面上,科威特一套55萬噸MEG裝置目前仍在停車;另外,沙特SABIC,臺塑、揚子石化、天津石化等多套裝置已在輪流檢修。短期看,盡管下游滌絲疲軟,但由于裝置檢修導致9月貨源供應偏緊,預計MEG后期仍將處于偏強格局。

操作建議

隨著新產(chǎn)能投放,市場供給壓力逐步顯現(xiàn),不過,由于目前成本支撐堅挺,市場尚能維持振蕩格局,后期如若需求未能及時跟進,市場恐將面臨價格下跌壓力。 ? ?