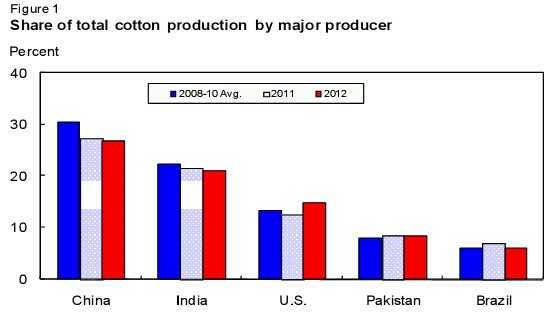

世界棉花生產(chǎn)仍然集中在幾個國家 ? 最新的美國農(nóng)業(yè)部(USDA)2012年預測顯示,全球棉花產(chǎn)量預計為1.138億包,較2011年的大約1.227億包歷史高產(chǎn)減少7%。盡管本月預測較上月下調 150 萬包,主要原因是印度和巴基斯坦產(chǎn)量下調,但2012/13全球產(chǎn)量預期依然高于消費量,導致全球庫存連續(xù)第三年增大。 ? 五大產(chǎn)棉國依然占全球產(chǎn)量的大約 80%,2012年預計占 78%。圖1 顯示主要產(chǎn)棉國的產(chǎn)量比例。2012年,中國和印度加在一起的產(chǎn)量比例占到 48%,低于近幾年。棉花庫存增加導致棉花價格下跌,減少了2012年棉花種植面積,許多棉花生產(chǎn)國家的產(chǎn)量預期被下調。雖然2012年美國種植面積減少,但收獲面積和產(chǎn)量預期高于 2011年干旱損失之后的收獲面積和產(chǎn)量。 ? 圖1 主要產(chǎn)棉國占棉花總產(chǎn)量的比例 ?

?

?

?

由左至右: 中國,印度,美國,巴基斯坦,巴西

?

?

美國國內棉花形勢

?

雖然 2012面積減少但美國棉花產(chǎn)量不變

?

本月2012年美國棉花產(chǎn)量預測維持在 1700 萬包,預計較2011年產(chǎn)量增加140 萬包。盡管根據(jù)6月種植報告種植面積減少,但從目前情況看,放棄面積和單產(chǎn)都被調整,因此,產(chǎn)量維持不變。

?

雖然今年棉花種植帶部分地區(qū)依然遭受干旱,但這些地區(qū)較2011年的情況已經(jīng)大有改善。放棄面積和單產(chǎn)基于 2009-11 年的平均數(shù)據(jù)以及地區(qū)加權;但是,收獲面積進一步調整,包括了西南部地區(qū)預計30%的放棄率。

?

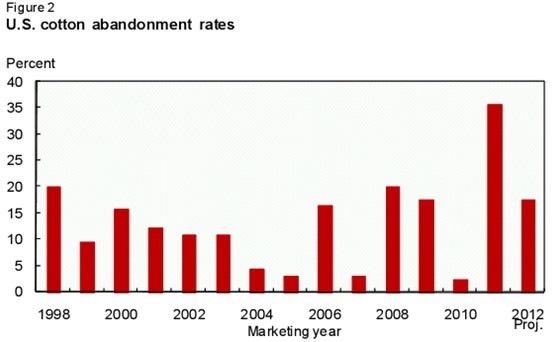

根據(jù)6月種植面積報告,美國生產(chǎn)商表示,2012年他們已經(jīng)種植或者打算種植1260 多萬英畝棉花,較3月種植意向報告減少 4%,較2011年減少 14%。雖然種植面積小于去年,但收獲面積預計增加 10%,至 1040 萬英畝。西南部地區(qū)與上年相比,土壤商情改善以及棉花長勢改善,放棄率預計大大低于2011年,2011年該地區(qū)種植面積較意向面積減少 60%以上。從全國看,2012年美國放棄率預計為18%(220 萬英畝), 高于13%的長期平均放棄率。去年放棄率創(chuàng) 36%新高(530 萬英畝),此前最高放棄率是1933年創(chuàng)下的 27%。

?

2012年棉花種植帶各個地區(qū)的陸地棉面積預期都將減少,減少范圍從11%到22%不等,因為較高的競爭作物價格誘惑農(nóng)民減少棉花面積。西南部地區(qū)面積大約 720 萬英畝(減少 11%);2012年該地區(qū)放棄面積預計再次高于平均放棄率。在東南部和三角洲地區(qū),面積分別預計大約為270 萬英畝(減少 22%),210 萬英畝(減少 13%)。在西部,陸地棉面積預計較 2011年減少 20%,至 400,000 英畝,此外,超長絨棉面積(大部分種植在西部)預計為 235,000 英畝,較 2011年減少 23%。

?

圖2

?

?

?

?

由左至右: 中國,印度,美國,巴基斯坦,巴西

?

?

美國國內棉花形勢

?

雖然 2012面積減少但美國棉花產(chǎn)量不變

?

本月2012年美國棉花產(chǎn)量預測維持在 1700 萬包,預計較2011年產(chǎn)量增加140 萬包。盡管根據(jù)6月種植報告種植面積減少,但從目前情況看,放棄面積和單產(chǎn)都被調整,因此,產(chǎn)量維持不變。

?

雖然今年棉花種植帶部分地區(qū)依然遭受干旱,但這些地區(qū)較2011年的情況已經(jīng)大有改善。放棄面積和單產(chǎn)基于 2009-11 年的平均數(shù)據(jù)以及地區(qū)加權;但是,收獲面積進一步調整,包括了西南部地區(qū)預計30%的放棄率。

?

根據(jù)6月種植面積報告,美國生產(chǎn)商表示,2012年他們已經(jīng)種植或者打算種植1260 多萬英畝棉花,較3月種植意向報告減少 4%,較2011年減少 14%。雖然種植面積小于去年,但收獲面積預計增加 10%,至 1040 萬英畝。西南部地區(qū)與上年相比,土壤商情改善以及棉花長勢改善,放棄率預計大大低于2011年,2011年該地區(qū)種植面積較意向面積減少 60%以上。從全國看,2012年美國放棄率預計為18%(220 萬英畝), 高于13%的長期平均放棄率。去年放棄率創(chuàng) 36%新高(530 萬英畝),此前最高放棄率是1933年創(chuàng)下的 27%。

?

2012年棉花種植帶各個地區(qū)的陸地棉面積預期都將減少,減少范圍從11%到22%不等,因為較高的競爭作物價格誘惑農(nóng)民減少棉花面積。西南部地區(qū)面積大約 720 萬英畝(減少 11%);2012年該地區(qū)放棄面積預計再次高于平均放棄率。在東南部和三角洲地區(qū),面積分別預計大約為270 萬英畝(減少 22%),210 萬英畝(減少 13%)。在西部,陸地棉面積預計較 2011年減少 20%,至 400,000 英畝,此外,超長絨棉面積(大部分種植在西部)預計為 235,000 英畝,較 2011年減少 23%。

?

圖2

?

?

美國棉花放棄率

?

?

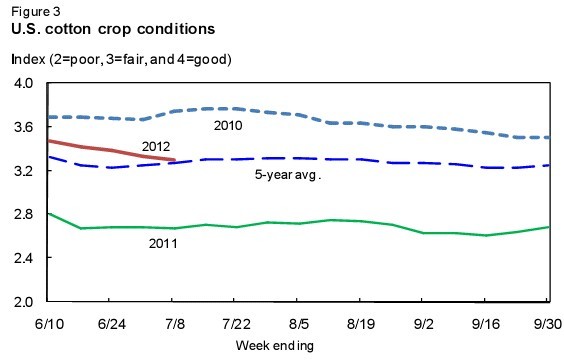

2012年美國棉花作物長勢繼續(xù)超過上年和5年平均水平。截至7月8日,70%的棉花現(xiàn)蕾,相比之下,上年為56%,5年平均現(xiàn)蕾率為 64%。同樣,截至7月初,坐果率達到23%,相比之下,2011年為18%,2007-11年平均坐果率為 19%。與此同時,美國棉花年初長勢超過去年同期,與5年平均長勢相似。截至7月8日,44%的美國棉田被評為“良好”或者“優(yōu)秀”,相比之下,去年為 28%,而只有18%被評為“差”或者“非常差”,相比之下,2011年的比例是 42%。

?

美國單產(chǎn)目前預計為785磅/ 每收獲英畝,略低于去年最終預估單產(chǎn)。8月美國農(nóng)業(yè)部全國農(nóng)業(yè)統(tǒng)計局將首次發(fā)布其2012年棉花產(chǎn)量調查結果。

?

棉花需求和庫存被調整

?

由于2012/13 年即將到來,本月小幅調整了明年的需求預計;2012/13 美國棉花需求總量預計 1550 萬包,較最新的2011/12預估上調 600,000 包。本月2012/13 美國庫存上調 300,000 包,因為外國進口需求預計提高,支持出口達到 1210 萬包。2012/13 美國紡織廠需求小幅下調至 340 萬包,反映近期報告紡織廠開工情況,降本月報告降低了對2011/12 年的預估。

?

盡管2012/13年度全球棉花貿(mào)易預計縮小,但美國的市場份額預計高于 2011/12。2012/13美國出口供應量預計較大,部分主要產(chǎn)棉國家種植面積減少,競爭力度減弱。根據(jù)目前的預測,美國占世界棉花貿(mào)易的比例預計為 32%,相比之下,去年為 27%,2010/11 年為 39%。

?

根據(jù)最新的供應和需求預測,2012/13年度庫存預計連續(xù)第二年增加,從年初(8月1日開始)的330 萬包提高到年底的480 萬包。正如2012/13 年實際庫存會增加一樣,庫存-對-用量比也預期從 2011/12 年的 22%提高到 2012/13 年的 31%,創(chuàng)下四年最高比率。2012/13年陸地棉農(nóng)場價格預計在 60-80 美分/磅之間,相比之下 2011/12 年預計在 91 美分,2010/11 年在 81.5 美分。

?

圖 3 美國棉花長勢

?

?

?

美國棉花放棄率

?

?

2012年美國棉花作物長勢繼續(xù)超過上年和5年平均水平。截至7月8日,70%的棉花現(xiàn)蕾,相比之下,上年為56%,5年平均現(xiàn)蕾率為 64%。同樣,截至7月初,坐果率達到23%,相比之下,2011年為18%,2007-11年平均坐果率為 19%。與此同時,美國棉花年初長勢超過去年同期,與5年平均長勢相似。截至7月8日,44%的美國棉田被評為“良好”或者“優(yōu)秀”,相比之下,去年為 28%,而只有18%被評為“差”或者“非常差”,相比之下,2011年的比例是 42%。

?

美國單產(chǎn)目前預計為785磅/ 每收獲英畝,略低于去年最終預估單產(chǎn)。8月美國農(nóng)業(yè)部全國農(nóng)業(yè)統(tǒng)計局將首次發(fā)布其2012年棉花產(chǎn)量調查結果。

?

棉花需求和庫存被調整

?

由于2012/13 年即將到來,本月小幅調整了明年的需求預計;2012/13 美國棉花需求總量預計 1550 萬包,較最新的2011/12預估上調 600,000 包。本月2012/13 美國庫存上調 300,000 包,因為外國進口需求預計提高,支持出口達到 1210 萬包。2012/13 美國紡織廠需求小幅下調至 340 萬包,反映近期報告紡織廠開工情況,降本月報告降低了對2011/12 年的預估。

?

盡管2012/13年度全球棉花貿(mào)易預計縮小,但美國的市場份額預計高于 2011/12。2012/13美國出口供應量預計較大,部分主要產(chǎn)棉國家種植面積減少,競爭力度減弱。根據(jù)目前的預測,美國占世界棉花貿(mào)易的比例預計為 32%,相比之下,去年為 27%,2010/11 年為 39%。

?

根據(jù)最新的供應和需求預測,2012/13年度庫存預計連續(xù)第二年增加,從年初(8月1日開始)的330 萬包提高到年底的480 萬包。正如2012/13 年實際庫存會增加一樣,庫存-對-用量比也預期從 2011/12 年的 22%提高到 2012/13 年的 31%,創(chuàng)下四年最高比率。2012/13年陸地棉農(nóng)場價格預計在 60-80 美分/磅之間,相比之下 2011/12 年預計在 91 美分,2010/11 年在 81.5 美分。

?

圖 3 美國棉花長勢

?

?

?

國際展望

?

2012/13年度全球棉花產(chǎn)量將下降

?

2012/13年度世界棉花產(chǎn)量預計為1.138億包,較上年減少 7%。預期的產(chǎn)量減少主要因為全球棉花價格相對疲軟,以及生產(chǎn)成本上漲,導致主要生產(chǎn)國家改種更有利可圖的替代作物。

?

中國和印度預計將分別生產(chǎn)3050萬包和2400萬包,較去年分別減少 9%。中國2012/13 年收獲面積預計較上年減少 9%,至 500 萬公頃。印度收獲面積預計為 1080 萬公頃,較上年減少 11.5%。印度產(chǎn)量較上月下調 4%,至 2400 萬包,因為季風延遲,價格低迷,導致產(chǎn)量預期下調。2012/13年澳大利亞和巴西預期分別生產(chǎn)430 萬包和700 萬包,分別較上年減少 13%和20%。澳大利亞收獲面積預計減少 18%,至 475,000 公頃,而巴西面積預計較上年減少 23%,至接近 110 萬公頃。

?

2012/13巴基斯坦和烏茲別克斯坦預計分別生產(chǎn) 970 萬包和 410 萬包,分別較上年減少 9%和2%。巴基斯坦和烏茲別克斯坦收獲面積預計較上年減少 3%,分別至 310 萬公頃和130 萬公頃。

美國和非洲法郎區(qū)預計在 2012/13 年生產(chǎn) 1700 萬包和 310 萬包,分別較上年增加 9%和2%。

?

2012/13世界棉花消費量反彈,庫存創(chuàng)新高

?

2012/13年度全球紡織廠用量預計較上年增加 2%,至 1.09 億包。中國預計在2012/13年消耗 3950 萬包,較上年減少 150 萬包(-3.7%)。如果確實如此,那么,預期的紡織廠用量將把中國占全球棉花消費量比例降低到 36%,降至8年最低水平。預期中的中國紡織廠用量減少將被其他國家的增加彌補,如印度、巴基斯坦和越南。

?

印度和巴基斯坦,預計將消耗2150萬包和 1130 萬包,分別較上年增加 5%和10%。越南在2012/13年棉花消耗量預計較上年增加 9%,至近 180 萬包。巴西和土耳其預計分別在2012/13年消耗近430 萬包和560 萬包,分別較上年提高 6%和7%。美國預計在2012/13年消耗 340 萬包,較上年提高 3%。

上一頁 1 2 下一頁

轉載本網(wǎng)專稿請注明出處“中華紡織網(wǎng)”

?

國際展望

?

2012/13年度全球棉花產(chǎn)量將下降

?

2012/13年度世界棉花產(chǎn)量預計為1.138億包,較上年減少 7%。預期的產(chǎn)量減少主要因為全球棉花價格相對疲軟,以及生產(chǎn)成本上漲,導致主要生產(chǎn)國家改種更有利可圖的替代作物。

?

中國和印度預計將分別生產(chǎn)3050萬包和2400萬包,較去年分別減少 9%。中國2012/13 年收獲面積預計較上年減少 9%,至 500 萬公頃。印度收獲面積預計為 1080 萬公頃,較上年減少 11.5%。印度產(chǎn)量較上月下調 4%,至 2400 萬包,因為季風延遲,價格低迷,導致產(chǎn)量預期下調。2012/13年澳大利亞和巴西預期分別生產(chǎn)430 萬包和700 萬包,分別較上年減少 13%和20%。澳大利亞收獲面積預計減少 18%,至 475,000 公頃,而巴西面積預計較上年減少 23%,至接近 110 萬公頃。

?

2012/13巴基斯坦和烏茲別克斯坦預計分別生產(chǎn) 970 萬包和 410 萬包,分別較上年減少 9%和2%。巴基斯坦和烏茲別克斯坦收獲面積預計較上年減少 3%,分別至 310 萬公頃和130 萬公頃。

美國和非洲法郎區(qū)預計在 2012/13 年生產(chǎn) 1700 萬包和 310 萬包,分別較上年增加 9%和2%。

?

2012/13世界棉花消費量反彈,庫存創(chuàng)新高

?

2012/13年度全球紡織廠用量預計較上年增加 2%,至 1.09 億包。中國預計在2012/13年消耗 3950 萬包,較上年減少 150 萬包(-3.7%)。如果確實如此,那么,預期的紡織廠用量將把中國占全球棉花消費量比例降低到 36%,降至8年最低水平。預期中的中國紡織廠用量減少將被其他國家的增加彌補,如印度、巴基斯坦和越南。

?

印度和巴基斯坦,預計將消耗2150萬包和 1130 萬包,分別較上年增加 5%和10%。越南在2012/13年棉花消耗量預計較上年增加 9%,至近 180 萬包。巴西和土耳其預計分別在2012/13年消耗近430 萬包和560 萬包,分別較上年提高 6%和7%。美國預計在2012/13年消耗 340 萬包,較上年提高 3%。

上一頁 1 2 下一頁

轉載本網(wǎng)專稿請注明出處“中華紡織網(wǎng)”