棉花、白糖、油脂等農(nóng)產(chǎn)品經(jīng)歷了2010年以來的暴漲和大跌周期,金融屬性下降,商品屬性增強。目前農(nóng)產(chǎn)品上有壓力,下有支撐,下階段寬幅振蕩的可能性較大。同時,各品種走勢會出現(xiàn)分化。

大豆和食用植物油是我國對外依存度最高的農(nóng)產(chǎn)品,其價格基本與國際接軌,受全球性因素的影響很大。回顧近幾年的大豆行情,國際宏觀因素對大豆價格具有特別突出的影響力。

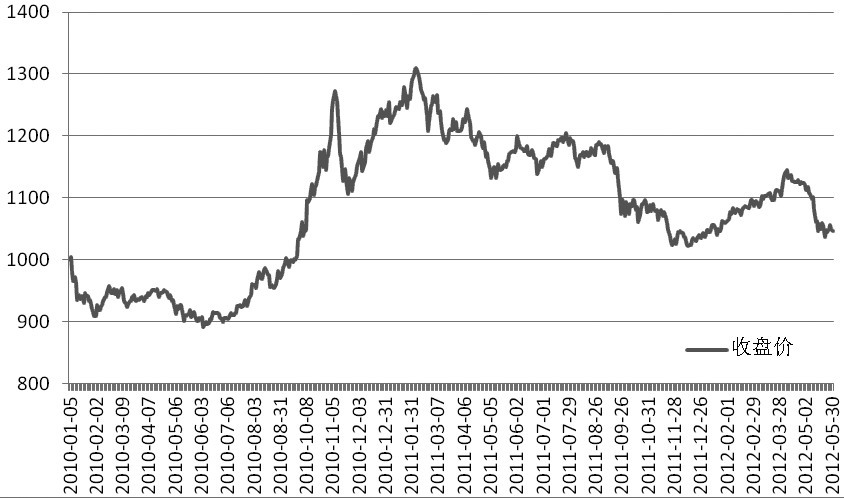

2010年下半年,隨著量化寬松貨幣政策的推出,通脹預期增加,農(nóng)產(chǎn)品集體漲價,加上美豆結(jié)轉(zhuǎn)庫存逐月下調(diào),市場對南美大豆減產(chǎn)擔憂升溫,刺激大豆期價快速上漲,連豆指數(shù)最終在2011年11 月10 日站上4750 一線。此后國家對宏觀經(jīng)濟和油脂油料的調(diào)控政策不斷出臺,豆類油脂價格進入較長的振蕩期。2011年下半年,又隨著歐債危機的爆發(fā)而出現(xiàn)快速下跌。宏觀因素在大豆行情分析中的重要性不言而喻。

目前的宏觀面不支持大豆價格上行。從供需面來看,大豆寬幅振蕩的可能性較大,對于目前的反彈,其空間應謹慎對待。

棉花價格自2010年以來經(jīng)歷了歷史性的暴漲暴跌。鄭棉近期連續(xù)下破國家新年度收儲價20400元/噸和19000元/噸關(guān)口,集中釋放了大量的做空能量,但是需求疲弱,全球棉花增產(chǎn),預計鄭棉大幅度反彈的可能性不大,后期或維持弱勢運行。

國家新年度收儲政策的實際影響尚未顯現(xiàn)。2011年度國家按19800元/噸的價格收儲了312萬噸棉花(統(tǒng)計局公布我國產(chǎn)量為660萬噸),支撐鄭棉價格較長時間內(nèi)保持在20000元/噸以上。但是大量棉花被收儲入庫仍然沒有改變棉市供求關(guān)系,2012年度國家棉花收儲價20400元/噸,開始時間在9月份,目前對棉花市場的影響主要停留在心理預期層面,對棉花實際價格運行暫時不會有實質(zhì)性影響。目前的低價棉不存在貯藏到9月份向國家交儲進行套利的可能,因為收儲政策規(guī)定交儲企業(yè)必須為棉花加工企業(yè),其籽棉應當以不低于國家指導價的價格向農(nóng)戶購進。 轉(zhuǎn)載本網(wǎng)專稿請注明出處“中華紡織網(wǎng)” 作者: 東海期貨研究所農(nóng)產(chǎn)品部