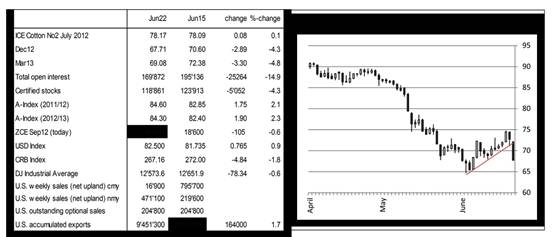

紐約期棉-與上周相反,美棉出口銷售數(shù)字強勁,但對紐約期棉卻是零影響。12年12月合約昨天自由落體,直到收盤也沒有回升。在美元強勁以及外部市場看跌的背景下,棉花并非昨天唯一下跌的商品。現(xiàn)在價格位于一個月以來的老交易區(qū)間。EFP和EFS數(shù)量很大,近三天在很大程度上緩解了12年7月合約交割憂慮。毫不奇怪,12年7月/12年12月合約價差崩潰。

技術(shù)面:短期和中期趨勢仍然看跌(12年12月合約)。支撐位在67.71-66.00美分區(qū)間。如果跌破這個區(qū)間,市場將試探近期低點64.61美分。但是,如果12年12月合約不能很快決定性地突破67.71美分支撐位,市場則可能回歸盤整/震蕩區(qū)間。支撐位在67.71-66.00美分,關(guān)鍵在64.61美分。阻力位在70.40美分,關(guān)鍵在74.80美分。

美國-市場近期上漲,又可怕地崩潰,在七月合約即將到期的時候,總有煙花爆竹與七月合約相伴。這次,我們相信,市場表現(xiàn)與基本面沒有關(guān)系,更大的原因是,市場資金在一個或者更大商業(yè)交易商和大型非商業(yè)或者其他炒家之間換手。不幸的是,只有很少的種植者可以利用7月合約強勁的優(yōu)勢,因為他們手中只有最小比例的2011/12年棉花還。由于7月棉花走強,新棉合約勉強跟隨,但是從來沒有達到種植者主動鎖定的部分2012/13年價格水平。許多種植者看到7月合約的表現(xiàn),仍然希望新棉期貨有相似的表現(xiàn),而不顧基本面前景看跌。此外,其它行種作物也再次走強,說明種植者樂觀地認(rèn)為棉花應(yīng)該有同樣的表現(xiàn)。最后,在作物收割、帳款和作物貸款到期之前,種植者沒有資金壓力。出于所有這些原因,短期反彈不會讓種植者大量拋售,現(xiàn)在價格再次下跌,市場完全見不到種植者的報盤。

印度–季風(fēng)推進速度非常緩慢,還沒有達到最北部地區(qū)。今年此時間全國降雨量減少20%;但是,還有時間彌補降水量不足。據(jù)官方數(shù)據(jù)顯示,截止2012年6月18日,國內(nèi)市場棉花到貨數(shù)量沒有什么氣色,到貨量3285萬包(170公斤),相比之下,去年同期到貨數(shù)量3280萬包。

印度經(jīng)濟事務(wù)內(nèi)閣委員會宣布2012-13年所有主要作物的最低支持價格,許多作物的最低支持價格大幅提高。中等長度纖維棉花支持價格提高29%,長纖維棉花支持價格提高18%。大豆和花生最低支持價格分別提高33%和37%。在北部地區(qū),播種季節(jié)即將結(jié)束,據(jù)當(dāng)?shù)厝耸客嘎叮@些邦的種植面積減少15%。中部和南部邦的部分農(nóng)民尚未開始全面播種。考慮到新的最低支持價格,一些農(nóng)民可能期待更好的回報,而改種其他作物,如大豆、花生和玉米。

中國–本周大部分時間鄭州商品交易所行情跟隨ICE走。一旦價格達到19600元阻力位(13年1月合約),鄭州商品交易所就拉回到短期支撐趨勢線19000元附近。收盤低于這個價位將確認(rèn)近期上漲行情是一次矯正行動的觀點,將導(dǎo)致價格試探合約最低點18635元。

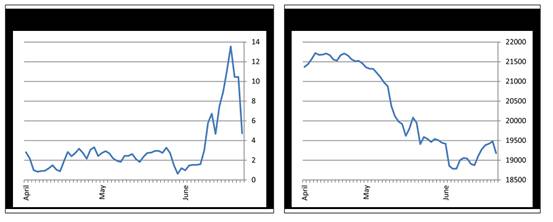

非官方小麥?zhǔn)崭罴倨?員工返回家鄉(xiāng)幫助他們的家庭收割小麥),時間大約一周,傳聞?wù)f,今年紡織行業(yè)的員工小麥?zhǔn)崭罴倨谘娱L到3-4周;這是紡紗業(yè)持續(xù)低迷的一個跡象,是棉花消費的另一個利空因素。鄭州商品交易所認(rèn)證庫存,包括很多待認(rèn)證庫存,繼續(xù)減少,截止周四,再減少2436噸;然而,從絕對數(shù)量看,認(rèn)證庫存依然非常大。4級棉批次占總庫存的近77%。中國新棉報告長勢良好,雖然山東西部和河南北部部分地區(qū)依然缺雨。

熱帶低氣壓泰利預(yù)計不會登陸,但是將給湖南南部、江西和浙江帶來大量降雨。近期聚酯長絲價格穩(wěn)定,因為低支和高支棉紗價格穩(wěn)定;至少對我們的市場有所幫助。匯豐銀行六月份采購經(jīng)理指數(shù)數(shù)據(jù)連續(xù)第8個月下降;經(jīng)濟進一步放緩的風(fēng)險預(yù)示,當(dāng)局可能進一步擴大財政或貨幣措施,除了中國銀行本月初的降息之外。