生意社05月14日訊

紐約期棉-從本周初開始,市場遭遇相當(dāng)強(qiáng)大的拋盤壓力,周四市場承受更大壓力,主要是美國農(nóng)業(yè)部發(fā)布利空的供需前景。12年7月和12年12月合約雙雙跌破2011年12月低點(diǎn)。棉花市場受到美元走強(qiáng)和商品及股市普跌的負(fù)面影響。

盡管市場疲軟,但12年7月-12年12月合約倒掛依然停留在200-300點(diǎn)范圍。

市場出現(xiàn)“超賣”,但到目前為止,(大多數(shù))期貨價(jià)格走向的動量指標(biāo)是分歧的。我們預(yù)期,市場近期會出見到逆趨勢上漲,停在85.00-87.50區(qū)域(12年7月合約)。只有市場決定性的突破90美分,短期-中長線看跌趨勢才會無效。關(guān)鍵阻力區(qū)間在92.50-93.00美分。

美國-本周棉花種植帶下了非常有益的雨水。部分地區(qū)的棉花種植工作停止下來,但另一方面,下雨有助于增加深層土壤水分,尤其是德州西部。當(dāng)?shù)孛藁▽⒑芸扉_播。其他地區(qū),棉花種植時(shí)間普遍早于去年和五年平均開播時(shí)間。美國農(nóng)業(yè)部預(yù)計(jì)2012/13年棉花產(chǎn)量1700萬包。如果未來幾周再下幾場有利的雨水,棉花產(chǎn)量可能會更大。

印度-受到海外市場疲軟、需求低迷以及期棉價(jià)格疲軟影響,本周棉花交易價(jià)格下降。當(dāng)?shù)孛奚陶f,政府發(fā)出通知,允許新的棉花出口,海外買家反應(yīng)不如預(yù)期,因此,棉花需求疲軟。此外,由于政府限制一次登記證的數(shù)量為10,000包,因此,出貨量可能放緩。出口商只能在早些時(shí)候簽發(fā)的登記證至少出口一半數(shù)量之后,才能再申請登記證。這些條件將導(dǎo)致出口商不再大量買入棉花,他們將根據(jù)出運(yùn)計(jì)劃來補(bǔ)進(jìn)棉花貨源。

巴基斯坦-印度本月初宣布恢復(fù)棉花出口之后,巴基斯坦市場棉花和紗線價(jià)格都變得疲軟了。即使與印度的棉花交易已經(jīng)減少,但國內(nèi)紡織廠的進(jìn)口詢盤也在減少。由于印度在一周前做出恢復(fù)出口銷售的決定,巴基斯坦優(yōu)質(zhì)棉價(jià)格也開始下跌。

新棉晚了15-20天,但是,由于天氣好,單產(chǎn)預(yù)期高于今年的棉花。未加工的11/12年最終產(chǎn)量為1480萬包,國內(nèi)打包重量。

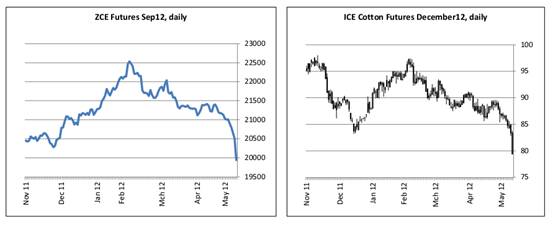

中國-鄭州商品交易所12年9月合約結(jié)算價(jià)格自上周五下跌大約5.50%。價(jià)格最初跌破支撐位21,000,然后是20,700,今天跌破20,000元(也創(chuàng)下合約新低)。今天跌停之后,短線和中線技術(shù)趨勢都在下行,但是價(jià)格看起來越來越超賣,逆勢上漲將填補(bǔ)今天巨大的價(jià)差(20,430至20,255),這種可能性依然存在。下一個支撐位很難確定,但是很可能在19300到19500之間,距離今天的收盤價(jià)只有200元/噸。阻力位在20,000到20,100元。

本周鄭州商品交易所認(rèn)證庫存大約提高7600噸,雖然審查的數(shù)量減少8700噸。期待已久的追加進(jìn)口額度現(xiàn)在似乎已經(jīng)發(fā)放。確切數(shù)量和分配情況尚不完全清楚。這將導(dǎo)致詢盤和業(yè)務(wù)量增加。本周末疲軟的期棉市場將如何影響需求,仍有待觀察。