萊茵哈特:棉花的關鍵支撐位在126.40美分(12.10)

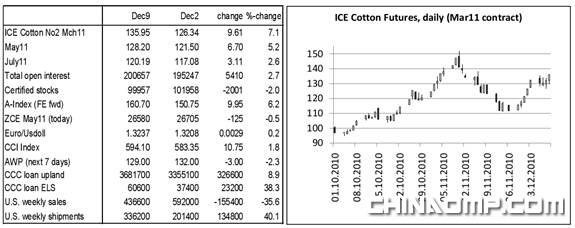

紐約期棉:本周市場大多時間呈現(xiàn)盤整態(tài)勢,交投區(qū)間在近期低谷(11年3月合約)之上的10美分/磅之間。從昨天的最高點看,期棉收市價已經(jīng)收復11月最高點151.95美分之后損失的三分之二陣地。11年3月合約反應最強烈,并拉寬了價格倒掛區(qū)間。自11月底以來,11年3月合約已經(jīng)上漲18.61美分,11年5月合約上漲15.70美分,11年7月合約上漲12.11美分,11年12月合約上漲6美分。現(xiàn)在很難指出價格倒掛不斷加大的最主要原因,尤其是老棉花合同之間的倒掛。目前近月合約買賣失衡,以及遠期合約流量較小,可能是導致價格倒掛的原因之一。美國商品期貨交易委員會最新的交易商委托(分類)及棉花未定價合約情況報告沒有顯示出任何值得注意的變化。

技術面:11年3月合約價格已經(jīng)達到一個重要的回撤區(qū)(大約在136.50美分)。如果收市價突破這個價位,并在之后見到市場的確認行為,那么,下一個潛在的(最小)上漲目標將是146.00美分。關鍵支撐位在126.40美分,最關鍵支撐位在118.80美分。

總之,目前市場從近期低谷展開反彈,似乎更多的是一次單純的調(diào)整行動,因此,不排除市場最終檢驗11月的最高點。

美國:本周美棉出口銷售周報顯示,本年度棉花的出口數(shù)量359'400包,報告出口數(shù)量再次讓人在吃驚,新棉出口數(shù)量77'300包,因此,2010/11年(陸地棉+皮馬棉)總出口數(shù)量達到13'357'300包。這樣的數(shù)字無法與其他年份相比較,其他年份12月初從來沒有見過這么大的出口銷售數(shù)量。由于采摘和軋花時間早(截止11月15日達到10'584'800包),本周出運數(shù)量提高到336'200包。倉庫收到大量裝船指示,必須將裝船日期給予11年3月合約。但是,并不奇怪,近月合約的裝船時間可能會推遲。

印度:本周印度宣布的運輸業(yè)罷工沒有成為現(xiàn)實。上周安得拉邦暴雨影響棉花運輸。因此,軋花商提高MCU - 5品種的報價。不過,關于棉花產(chǎn)量問題,印度有很多相互沖突的報告。政府將在12月13日決定是否增加550萬包之外的棉花出口。傳聞稱,將延長棉花出口時間,或者可能有一輪新的出口合約等級。本國市場依然堅挺。所有的貨主都在搶購棉花,以便在12月15日之前將棉花裝上船。

中國:周一創(chuàng)新高之后,市場在剩余時間展開盤整。目前的公式(牛市標志)預示,上升趨勢尚未結(jié)束。市場很可能向上突破。但是,外部市場的利空因素可能會改變這種觀點,導致棉花價格進一步下行。

對外國棉花的需求有所放緩,因為近幾周中國棉花價格已經(jīng)很有競爭力。紡織工廠能夠利用目前進口額度的能力越來越小,因為年底之前進口棉花幾乎不可能運抵中國。2011年的進口配額尚未公布。

此外,中國商人現(xiàn)在正在接收他們近幾個月采購的外國棉花,并將這些棉花賣給紡織工廠,鎖定他們的利潤。

10月份進口數(shù)量僅96'000噸,現(xiàn)在,棉花年度頭3個月的進口數(shù)量略高于50萬噸。因此,很難想象2010/11年中國怎能進口300萬噸以上的棉花。籽棉價格似乎已經(jīng)見底。紗線價格依然處于壓力之下,但對于紡紗廠來說并不是一個重大問題。周末預期公布11月份消費物價指數(shù),預計接近5%。

來源: 中國紡織網(wǎng)