9月21日訊 目前來看,國儲棉拋售工作正在平穩(wěn)開展,一定程度上緩解了紡織企業(yè)用棉緊張,但對我國棉花市場的現(xiàn)貨價格并未發(fā)揮明顯的平抑作用。從棉花市場的價格走勢來看,只是在8月下旬稍有松動表現(xiàn),但步入9月份,又重新呈現(xiàn)加速上漲的勢頭,行業(yè)原料成本壓力在繼續(xù)加大。

自去年10月以來,我國棉花價格一路高漲,并創(chuàng)下了歷史新高,使得紡織企業(yè)(特別是棉紡企業(yè))的經(jīng)營成本壓力不斷加大。在行業(yè)和企業(yè)的多次呼吁下,為了緩解用棉緊張局面,讓紡織企業(yè)在新棉上市之前平穩(wěn)過渡,國家于8月份開始實施國儲棉拋售計劃。即自2010年8月10日起,通過全國棉花交易市場儲備棉競賣交易系統(tǒng)公開競賣國家儲備棉,投放數(shù)量為60萬噸,拋售的棉花均為2008年收購的儲備棉。全部60萬噸儲備棉將在之后兩個月內(nèi)分批拋售,每個工作日日均拋儲1.5萬噸。

棉花拋儲工作平穩(wěn)進行

國儲棉拋儲工作開展到現(xiàn)在,進度已過一半。據(jù)有關(guān)資料顯示,截至9月9日,儲備棉累計投放市場34.07萬噸,實際成交33.97萬噸,成交率99.7%,完成了投放計劃的56.62%,已成交儲備棉平均等級3.75,平均長度28.32mm,加權(quán)均價18043元/噸,折328級棉成交價為18391元/噸。

具體各工作日國儲棉成交情況如下表所示:

|

日期 |

計劃投放數(shù)量 (噸) |

成交數(shù)量 (噸) |

平均等級 |

平均長度 (mm) |

加權(quán)成交價 (元/噸) |

折328級成交價 (元/噸) |

|

8月10日 |

15029 |

15029 |

3.35 |

28.43 |

18208 |

18318 |

|

8月11日 |

14483 |

14483 |

3.61 |

28.32 |

18178 |

18453 |

|

8月12日 |

15106 |

15106 |

3.47 |

28.33 |

18231 |

18429 |

|

8月13日 |

15005 |

15005 |

3.5 |

28.32 |

18128 |

18342 |

|

8月16日 |

14989 |

14989 |

3.52 |

28.36 |

18039 |

18257 |

|

8月17日 |

15083 |

15083 |

3.5 |

28.35 |

17963 |

18167 |

|

8月18日 |

14594 |

14594 |

3.81 |

28.32 |

17680 |

18055 |

|

8月19日 |

13974 |

12974 |

3.75 |

28.34 |

16645 |

16960 |

|

8月20日 |

13576 |

13576 |

3.83 |

28.3 |

17502 |

17885 |

|

8月23日 |

12065 |

12065 |

3.75 |

28.3 |

17689 |

18036 |

|

8月24日 |

13349 |

13349 |

3.87 |

28.3 |

17750 |

18161 |

|

8月25日 |

14258 |

14258 |

3.84 |

28.31 |

17776 |

18169 |

|

8月26日 |

14612 |

14612 |

3.92 |

28.3 |

17688 |

18120 |

|

8月27日 |

14143 |

14143 |

3.87 |

28.37 |

17649 |

18051 |

|

8月30日 |

15018 |

15018 |

3.81 |

28.33 |

17880 |

18254 |

|

8月31日 |

15013 |

15013 |

3.91 |

28.28 |

17997 |

18437 |

|

9月1日 |

15082 |

15082 |

3.76 |

28.37 |

18052 |

18393 |

|

9月2日 |

15099 |

15099 |

3.8 |

28.26 |

18064 |

18449 |

|

9月3日 |

15040 |

15040 |

3.9 |

28.31 |

18115 |

18546 |

|

9月6日 |

15011 |

15011 |

3.81 |

28.43 |

18552 |

18922 |

|

9月7日 |

15068 |

15068 |

3.88 |

28.29 |

18902 |

19349 |

|

9月8日 |

15081 |

15081 |

3.87 |

28.32 |

18827 |

19260 |

|

9月9日 |

20058 |

20058 |

3.91 |

28.22 |

18809 |

19281 |

|

累計 |

340734 |

339764 |

3.75 |

28.32 |

18043 |

18391 |

數(shù)據(jù)來源:中國棉花信息網(wǎng)

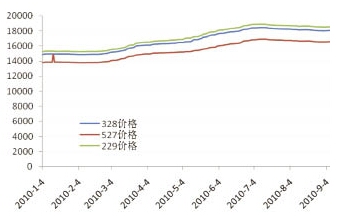

從上表可以看出,儲備棉的成交價格僅僅在拋儲之初較為穩(wěn)定,并有逐步下行的表現(xiàn),但到了8月底,尤其是進入9月,成交價格攀升較快,甚至在近幾日的成交價格均突破19000元/噸,也再次拉高了剛剛趨穩(wěn)的棉花現(xiàn)貨市場價格。

棉花市場價格仍在高位

目前來看,國儲棉拋售工作正在平穩(wěn)開展,一定程度上發(fā)揮了緩解用棉緊張的積極作用。但從國儲棉成交價格及棉花現(xiàn)貨市場價格的走勢來看,國儲棉拋售對我國棉花市場的現(xiàn)貨價格并未發(fā)揮明顯的平抑作用。從棉花市場的價格走勢來看,只是在8月下旬稍有松動表現(xiàn),但步入9月份,又重新呈現(xiàn)加速上漲的勢頭。

今年國內(nèi)棉花市場棉價走勢如圖:

棉花價格持續(xù)高位主要受到以下幾方面因素影響:

首先從棉花需求面來看,下游市場的需求旺盛。今年以來,受國內(nèi)市場持續(xù)興旺、國際市場需求回暖等因素的影響,我國紡織服裝行業(yè)的生產(chǎn)恢復較快,紡織品服裝出口貿(mào)易大增。2010年1~7月,5.37萬家規(guī)模以上紡織企業(yè)累計實現(xiàn)工業(yè)總產(chǎn)值25127.66億元,同比增長25.14%,紡織行業(yè)的產(chǎn)業(yè)鏈各環(huán)節(jié)均增長明顯,其中棉紡行業(yè)增長了26.78%,服裝行業(yè)增長了21.18%,制成品行業(yè)增長了27.97%。同期,我國紡織品服裝實現(xiàn)出口總額1126.19億美元,同比增長23.15%,增速較上年同期提高34.27個百分點。

其次從棉花供給面來看,在棉花需求大幅增加的同時,2009/2010年度國內(nèi)外棉花的產(chǎn)量卻出現(xiàn)大幅減少。據(jù)有關(guān)資料顯示,2008/2009棉花年度,我國國內(nèi)棉花的價格較低,嚴重打擊了農(nóng)民種棉的積極性,加上遭遇自然災(zāi)害,棉花種植面積普遍減少,使得我國棉花的產(chǎn)量由2008/2009年度的799萬噸減少到了676萬噸,國內(nèi)棉花供應(yīng)嚴重不足。全球棉花產(chǎn)量也同樣出現(xiàn)了較大幅度的減少,除了我國受到災(zāi)害影響致使棉花減產(chǎn)外,全球第四大棉花生產(chǎn)國巴基斯坦也遭受到嚴重的洪災(zāi)影響致使其30%的農(nóng)作物種植面積受到影響,棉花也大幅減產(chǎn)。美國棉花庫存在2010年度也達到1996年以來的新低。國際棉花供應(yīng)呈現(xiàn)偏緊局面。

此外,近年來植棉成本上升,部分市場資金追捧,占據(jù)全國棉花產(chǎn)量1/3的新疆棉因讓位于煤炭、石油、天然氣等重要物資的運輸而外運困難等因素,也是導致棉花市場價格持續(xù)上漲的重要因素。

在供需面偏緊的大背景下,棉花后市仍將持續(xù)看漲。

未來行業(yè)發(fā)展壓力仍大

今年以來,棉花等原料成本上漲過快,是我國紡織企業(yè)面臨的突出壓力。雖然在棉花價格持續(xù)上漲以及下游需求旺盛的共同作用下,今年以來,我國國內(nèi)棉紗價格與上年相比漲幅較大,據(jù)有關(guān)市場數(shù)據(jù)資料顯示,至9月中旬,32S紗價格較上年同期增長了45%,40S紗價格同比增長了41%。但中游產(chǎn)品坯布價格漲幅還不到10%。另據(jù)國家統(tǒng)計局資料,到7月,終端衣著類產(chǎn)品的出廠價格同比僅上漲約2%,服裝零售價則同比下降約1%。可見,原料價格上漲過快,而成本壓力在向產(chǎn)業(yè)鏈終端消費傳導過程中卻相當困難,使得紡織企業(yè)的成本消化問題日漸突出。隨著棉花價格的居高不下,甚至繼續(xù)看漲,紡織企業(yè)的經(jīng)營壓力必將繼續(xù)加大。

來源: 中國紡織網(wǎng)